매달 카드 명세서를 확인할 때마다

“이렇게 많이 쓴 기억은 없는데…”라는 생각이 드신 적 있으신가요?

특별히 큰 소비를 한 것도 아닌데,

막상 결제 금액을 보면 예상보다 훨씬 크게 느껴지는 경우가 많습니다.

저 역시 카드값을 확인할 때마다 예상보다 많이 나온 명세서를 보며

‘분명 조심해서 썼다고 생각했는데 왜 이럴까’라는 생각을 여러 번 해본 적이 있습니다.

하나씩 살펴보니, 카드값이 예상보다 많아지는 데에는

눈에 잘 띄지 않는 공통적인 이유들을 순위 메겨 보겠습니다.

3위. 작은 결제가 기억에 남지 않는 경우

카드로 결제할 때 가장 큰 특징은

지출의 체감이 현금보다 훨씬 약하다는 점입니다.

커피 한 잔, 편의점 결제, 배달 수수료처럼

금액이 크지 않은 결제는

그때그때는 크게 부담되지 않습니다.

그래서 사용한 기억 자체가 오래 남지 않는 경우가 많습니다.

하지만 이런 작은 결제가 하루에 몇 번씩 반복되면

한 달이 지났을 때는 생각보다 큰 금액으로 쌓이게 됩니다.

카드값이 예상보다 많다고 느껴지는 가장 흔한 이유이기도 합니다.

2위. 고정적으로 나가는 금액을 인식하지 못하는 경우

카드에는 눈에 잘 띄지 않는 고정 지출이 포함되어 있는 경우가 많습니다.

각종 구독 서비스, 자동 결제, 정기 이용료 등은

매달 같은 시기에 빠져나가다 보니

‘이미 쓰고 있는 돈’처럼 느껴지기 쉽습니다.

저도 카드 명세서를 자세히 보기 전까지는

어떤 항목들이 매달 빠져나가고 있는지

정확히 인식하지 못하고 있었던 적이 있습니다.

이처럼 인식되지 않는 고정 지출이 누적되면

카드값이 항상 예상보다 높게 느껴질 수 있습니다.

1위. 결제 시점과 체감 시점이 어긋나는 경우

카드는 쓰는 시점과 돈이 빠져나가는 시점이 다르다는 특징이 있습니다.

그래서 소비할 때는 부담이 적게 느껴지지만,

나중에 한꺼번에 금액을 확인하면

체감이 훨씬 크게 다가옵니다.

특히 월말이나 결제일 직전에 사용한 금액은

‘이번 달 소비’라는 인식이 약해

실제 카드값을 볼 때 더 크게 느껴질 수 있습니다.

이런 구조 자체가

카드값이 항상 예상보다 많다고 느끼게 만드는 요인 중 하나입니다.

카드값이 많다고 느껴질 때 점검해볼 부분

카드 사용이 잘못되었다기보다는

지출이 어떻게 쌓이고 있는지를

한 번쯤 점검해 보는 것이 도움이 됩니다.

- 작은 결제가 자주 반복되고 있지는 않은지

- 고정적으로 나가는 항목이 무엇인지

- 결제일 기준으로 소비를 인식하고 있는지

이런 부분만 정리해도

카드값에 대한 체감이 달라지는 경우가 많습니다.

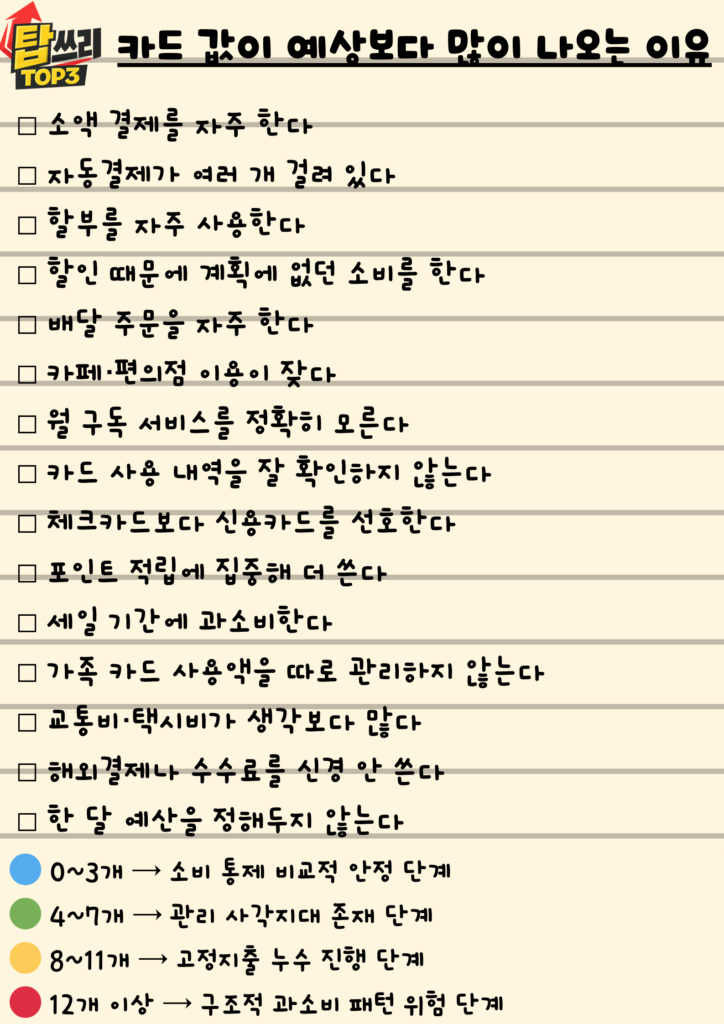

-아래 체크리스트로 새는 지출 습관이 있는지 확인해볼까요-

마무리

카드값이 항상 예상보다 많게 느껴진다고 해서

소비 습관에 큰 문제가 있다는 의미는 아닙니다.

카드 결제 방식 자체가

지출을 분산해서 인식하게 만들기 때문입니다.

조금만 구조를 이해하고

지출 흐름을 정리해 보신다면

카드값에 대한 부담도

지금보다 훨씬 명확해질 수 있을 것입니다.

이 글도 함께 보면 좋습니다.

답글 남기기