체크카드만 쓰면 괜찮을까요?

신용카드를 끊고 체크카드만 사용하면 돈이 모일 것 같다는 생각을 많이 하십니다.

빚을 지지 않으니 최소한 소비가 통제될 것이라는 기대 때문입니다.

하지만 몇 달이 지나도 통장 잔고가 그대로라면 의문이 생깁니다.

카드는 분명 체크카드뿐인데 왜 저축액은 늘지 않을까요.

저 역시 한동안 신용카드를 정리하고 체크카드만 사용한 적이 있습니다.

그때는 소비가 줄었다고 믿었지만, 연말에 통장을 정리해보니 남은 돈은 예상보다 훨씬 적었습니다.

문제는 카드의 종류가 아니라 소비 구조에 있었습니다.

체크카드는 빚을 막아줄 뿐, 저축을 자동으로 만들어주지는 않습니다.

3위, 소액 반복 소비

체크카드를 쓰면 “내 돈 안에서만 쓰니까 괜찮다”는 생각이 듭니다.

이 심리적 안정감이 오히려 방심을 만들 수 있습니다.

커피 한 잔, 편의점 간식, 배달 한 번은 부담이 적습니다.

하지만 이런 소비가 일주일에 몇 번씩 반복되면 한 달 뒤에는 적지 않은 금액이 됩니다.

특히 소액은 기억에 잘 남지 않습니다.

결제 문자는 오지만, 며칠 지나면 금액이 얼마였는지조차 잊어버리기 쉽습니다.

결국 돈이 모이지 않는 첫 번째 이유는 눈에 잘 띄지 않는 반복 소비입니다.

작은 금액을 가볍게 여기는 습관이 통장을 비워갑니다.

2위, 예산 없는 사용

체크카드를 쓰면서도 예산을 따로 정하지 않는 경우가 많습니다.

월급이 들어오면 통장에 있는 금액이 전부 ‘사용 가능한 돈’처럼 느껴집니다.

하지만 저축할 금액을 먼저 분리하지 않으면 남는 돈은 거의 없습니다.

생활비, 식비, 여가비처럼 항목을 나누지 않으면 소비는 자연스럽게 늘어납니다.

또한 자동이체로 빠져나가는 고정지출은 체감이 약합니다.

구독 서비스나 각종 정기 결제는 금액이 작아 보이지만, 합치면 큰 비중을 차지합니다.

제가 가계부를 써보니, 고정지출만으로도 생각보다 많은 돈이 나가고 있었습니다.

예산을 정하지 않은 소비는 방향 없이 흐르는 물과 같습니다.

1위, 소비 구조를 바꾸지 않은 채 카드만 바꾼 것

가장 큰 이유는 소비 습관을 그대로 둔 채 카드만 바꾼 경우입니다.

신용카드를 체크카드로 바꾸었다고 해서 생활 패턴이 자동으로 달라지지는 않습니다.

할인이나 캐시백 혜택을 이유로 계획에 없던 소비를 하기도 합니다.

“어차피 할인되니까”라는 생각이 지출을 정당화합니다.

하지만 할인은 절약이 아니라 소비의 일부일 뿐입니다.

쓰지 않았으면 지출하지 않아도 될 돈이었다면, 할인은 의미가 없습니다.

결국 돈이 모이지 않는 이유는 카드의 종류가 아니라 소비의 구조에 있습니다.

수입에서 먼저 저축을 떼어두지 않으면, 남는 돈은 거의 없습니다.

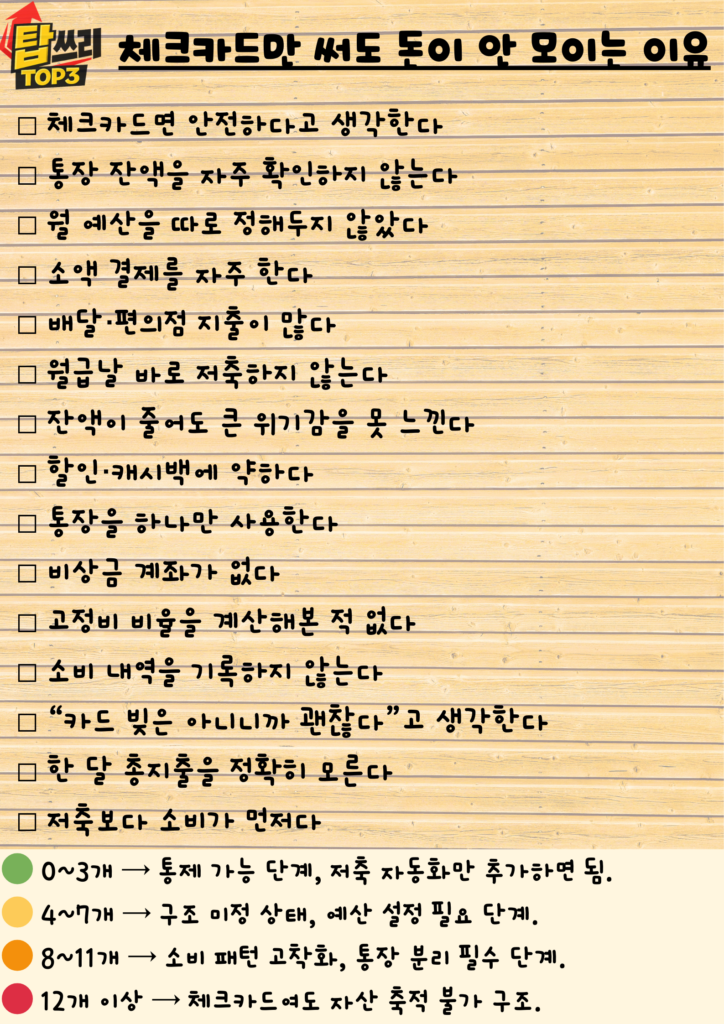

-아래 이미지에서 돈이 새는 지출 습관이 있는지 확인해볼까요-

무엇을 바꿔야 할까요?

체크카드는 좋은 도구입니다.

다만 그 도구를 어떻게 사용하느냐가 더 중요합니다.

먼저 한 달 소비 내역을 정리해보시기 바랍니다.

반복되는 지출과 고정지출을 구분해보면 생각보다 명확한 흐름이 보입니다.

그다음 저축할 금액을 먼저 정해 따로 분리하는 습관이 필요합니다.

남은 금액 안에서 생활하면 소비는 자연스럽게 조정됩니다.

돈은 의지만으로 모이지 않습니다.

구조와 습관이 바뀌어야 결과도 달라집니다.

체크카드를 쓰고 있음에도 돈이 모이지 않는다면,

지금의 소비 방식을 한 번 천천히 돌아보시는 것이 좋겠습니다.

이 글도 함께 보면 좋습니다.

답글 남기기