적금부터가 답일까요?

돈을 모아야겠다고 마음먹으면 가장 먼저 떠오르는 것이 적금입니다.

통장을 새로 만들고 매달 일정 금액을 자동이체로 걸어두면, 뭔가 제대로 시작한 기분이 들기 때문입니다.

하지만 막상 몇 달 지나지 않아 중도 해지를 해본 경험이 있으신 분들도 적지 않습니다.

급하게 돈이 필요해지거나 카드값이 예상보다 많이 나와 어쩔 수 없이 깨는 경우가 많습니다.

저 역시 예전에 “이번엔 꼭 만기까지 간다” 다짐했지만, 갑작스러운 지출 때문에 해지했던 적이 있습니다.

그때 깨달은 것은 저축 의지가 부족해서가 아니라, 순서가 잘못되었다는 점이었습니다.

적금은 출발점이 아니라, 준비가 끝난 뒤에 시작하는 단계일지도 모릅니다.

그렇다면 적금보다 먼저 점검해야 할 것은 무엇일까요.

3위. 지출 구조 점검

많은 분들이 “열심히 벌면 모이겠지”라고 생각합니다.

하지만 어디로 얼마나 쓰는지 모른다면, 적금은 늘 남는 돈으로만 채워지게 됩니다.

한 달 고정지출, 변동지출, 구독 서비스, 보험료를 한 번이라도 정리해보셨는지 돌아보시기 바랍니다.

생각보다 자주 사용하지 않는 지출이 숨어 있는 경우가 많습니다.

카드 명세서를 자세히 들여다보면 “이게 왜 나갔지?” 싶은 항목이 꼭 보입니다.

이 작은 구멍을 막지 않으면, 아무리 적금을 늘려도 체감되는 변화는 크지 않습니다.

돈이 새는 구조를 그대로 둔 채 저축만 늘리는 것은 물이 새는 통에 물을 붓는 것과 같습니다.

적금 전에, 먼저 흐름을 정리하는 것이 필요합니다.

2위. 고금리 빚 정리

의외로 많은 분들이 카드론, 리볼빙, 고금리 대출을 안고 있으면서도 적금을 동시에 진행합니다.

마음 한켠에는 “그래도 저축은 해야지”라는 생각이 있기 때문입니다.

하지만 금리가 높은 빚을 두고 낮은 이율의 적금을 드는 것은 실질적으로 손해일 수 있습니다.

이자가 매달 빠져나가는 구조라면, 모으는 속도보다 잃는 속도가 더 빠를 수 있습니다.

빚을 모두 없애라는 뜻은 아닙니다.

다만 이자 부담이 큰 부분부터 줄이는 것이 장기적으로 훨씬 안정적인 선택이 될 수 있습니다.

빚을 정리하고 나면 매달 나가던 이자가 사라지고, 그 금액이 그대로 저축 여력이 됩니다.

이때 시작하는 적금은 훨씬 가볍고 안정적으로 유지됩니다.

1위. 비상금 확보

가장 먼저 준비해야 할 것은 의외로 큰 금액의 저축이 아닙니다.

바로 갑작스러운 상황에 대비할 수 있는 비상금입니다.

병원비, 차량 수리비, 경조사비처럼 예상치 못한 지출은 언제든 생길 수 있습니다.

이때 사용할 여유 자금이 없다면 결국 적금을 해지하게 됩니다.

비상금은 보통 3개월에서 6개월 정도의 생활비를 기준으로 잡습니다.

이 정도가 마련되어 있으면 작은 변수에 흔들리지 않습니다.

저도 비상금을 따로 분리해두고 나서야 적금을 끝까지 유지할 수 있었습니다.

마음의 안정감이 생각보다 큽니다.

비상금이 준비되어야 적금이 ‘지킬 수 있는 돈’이 됩니다.

그 전까지는 적금이 아니라 잠시 맡겨둔 돈에 가깝습니다.

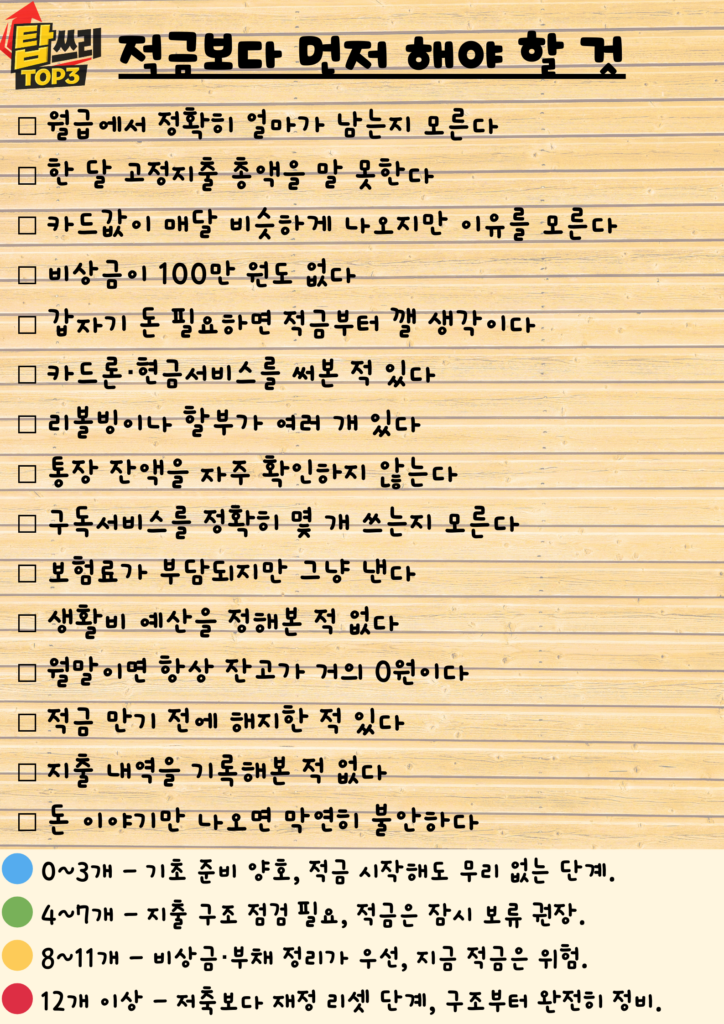

-잠깐, 아래 이미지에서 돈이 새는 지출 습관이 있는지 확인 해볼까요-

순서를 바꾸면 결과가 달라집니다

저축은 분명 중요합니다.

하지만 무엇을 먼저 하느냐에 따라 결과는 크게 달라집니다.

지출 구조를 점검하고, 고금리 빚을 줄이고, 최소한의 비상금을 확보한 뒤 시작하는 적금은 훨씬 안정적입니다.

중도 해지 확률도 낮아지고, 저축 습관도 자연스럽게 자리 잡습니다.

돈을 모으는 일은 단순히 통장을 늘리는 것이 아닙니다.

자신의 재정 구조를 이해하고, 흔들리지 않는 기반을 만드는 과정입니다.

지금 적금을 고민하고 계시다면, 잠시 멈추고 순서를 점검해보시기 바랍니다.

준비가 갖춰진 뒤 시작하는 저축은 생각보다 훨씬 든든하게 이어집니다.

이 글도 함께 보면 좋습니다.

답글 남기기