편의점은 정말 편리한 공간입니다.

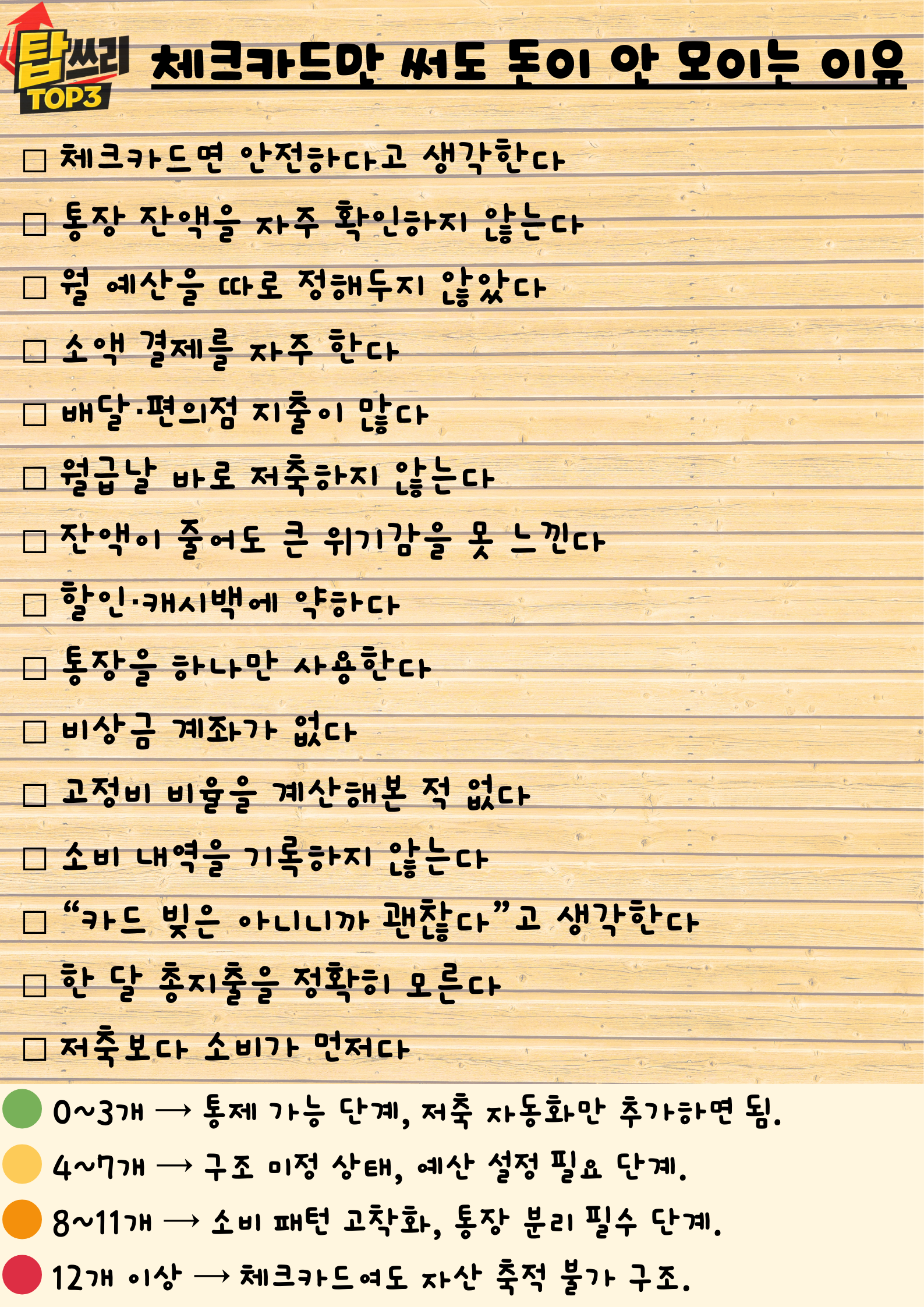

필요한 물건 하나만 사러 들어갔다가, 계산할 때 보면 생각보다 금액이 커져 있는 경우가 많습니다.

저 역시 “물 한 병만 사자” 하고 들어갔다가 과자나 음료를 함께 집어 들고 나온 적이 여러 번 있습니다.

편의점 지출이 무서운 이유는 큰돈이 아니라, 작은 돈이 반복적으로 새는 구조라는 점입니다.

한 번은 몇 천 원이지만, 한 달로 쌓이면 생활비에 꽤 큰 차이가 생길 수 있습니다.

오늘은 많은 분들이 무의식적으로 반복하는 편의점 지출 TOP 3를 정리해보겠습니다.

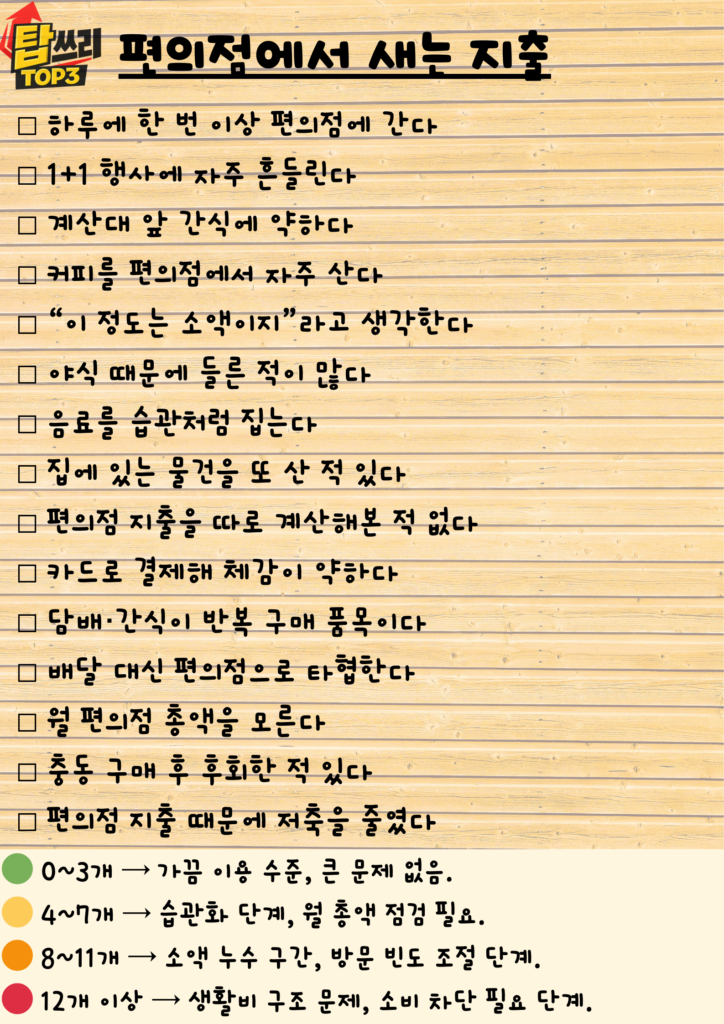

3위. 작은 금액이라 방심하는 습관

편의점에서 가장 흔한 함정은 “이 정도는 괜찮겠지”라는 생각입니다.

커피 한 잔, 초콜릿 하나, 간단한 간식은 금액이 작아 보이기 때문에 부담 없이 구매하게 됩니다.

하지만 이런 소비는 하루에 한 번만 반복되어도 한 달이면 10만 원 가까이 될 수 있습니다.

특히 편의점은 마트보다 가격이 비싼 경우가 많아, 같은 물건이라도 지출이 더 커질 수 있습니다.

문제는 이 돈이 통장에서 빠져나갈 때 크게 체감되지 않는다는 점입니다.

작은 금액이라 기억에도 잘 남지 않기 때문입니다.

그래서 편의점 소비는 “돈이 새는 느낌”이 가장 강하게 드는 지출 중 하나입니다.

2위. 배고픔과 충동 구매

편의점에서 돈이 새는 두 번째 이유는 배고픈 상태로 들어가는 순간입니다.

사람은 배가 고프면 판단력이 쉽게 흐려질 수 있습니다.

원래는 음료만 사려 했는데, 삼각김밥이나 컵라면, 디저트까지 자연스럽게 손이 가는 경우가 많습니다.

저도 밤에 출출해서 잠깐 들렀다가 계산대 앞에서 “이걸 왜 샀지?” 싶은 조합을 들고 나온 적이 있습니다.

편의점은 배고픔을 자극하는 상품 배치가 매우 강합니다.

입구 근처에는 간식이 있고, 계산대 옆에는 초콜릿과 젤리가 있으며, 냉장고에는 달달한 음료가 가득합니다.

1위. 할인 행사에 끌리는 소비

편의점 지출에서 절대 빠질 수 없는 것이 바로 행사 상품입니다.

“1+1”, “2+1”, “지금만 할인” 같은 문구는 소비를 쉽게 자극합니다.

필요해서 사는 것이 아니라, 할인하니까 사는 소비가 시작되는 순간입니다.

특히 행사 상품은 대부분 음료, 과자, 아이스크림 같은 불필요한 소비로 이어지기 쉽습니다.

결국 돈을 아끼는 것이 아니라, 더 쓰게 만드는 할인인 경우가 많습니다.

편의점에서는 “싸게 샀다”보다 “원래 안 살 걸 샀다”가 더 정확한 표현일 때도 많습니다.

편의점 지출을 줄이는 현실적인 방법

편의점 소비를 완전히 끊을 필요는 없습니다.

다만 무의식적인 지출을 의식적인 소비로 바꾸는 것이 핵심입니다.

효과적인 방법은 생각보다 간단합니다.

- 들어가기 전에 살 것 하나만 정하기

- 배고플 때는 편의점을 먼저 가지 않기

- 행사 상품은 필요할 때만 보기

- 한 달 편의점 예산을 정해두기

편의점은 편리하지만, 그 편리함이 매달 지출로 바뀔 수 있습니다.

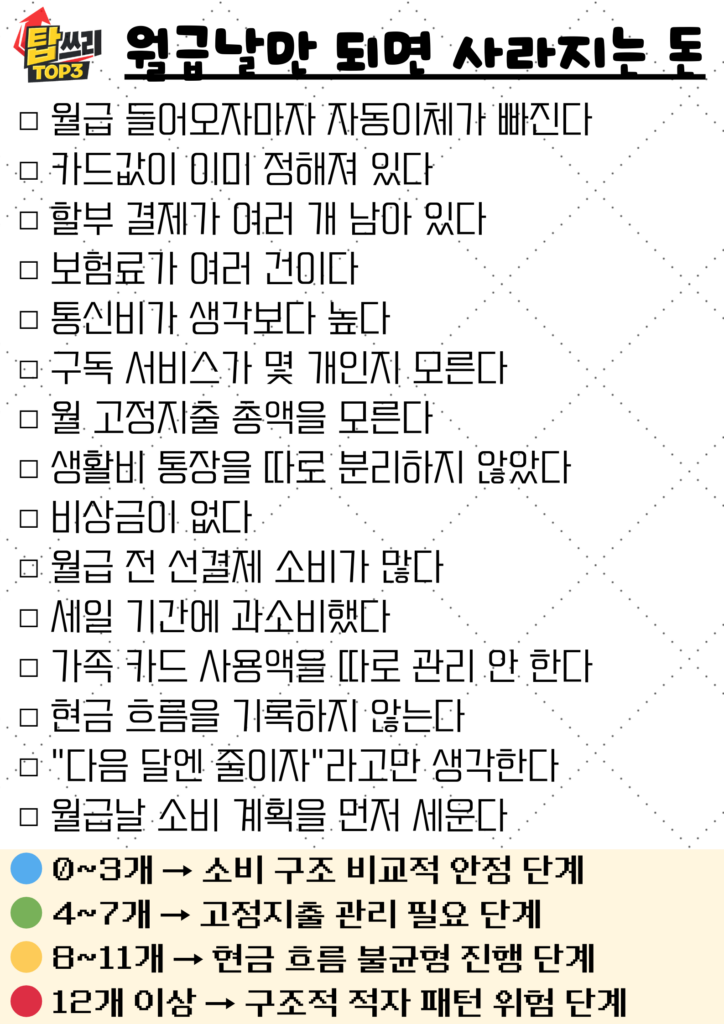

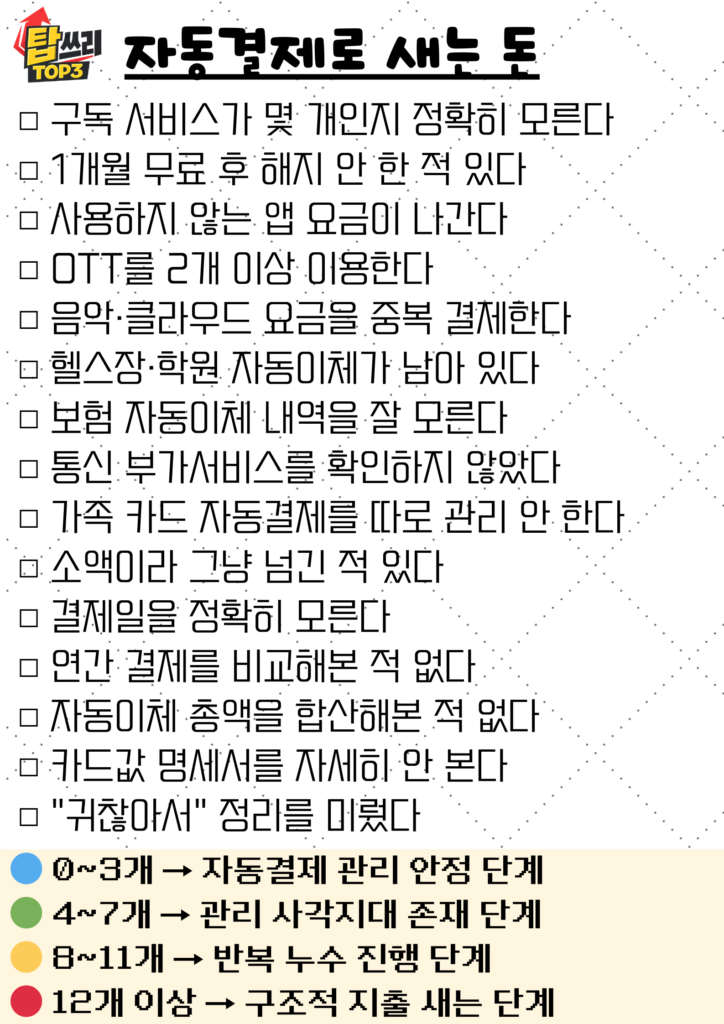

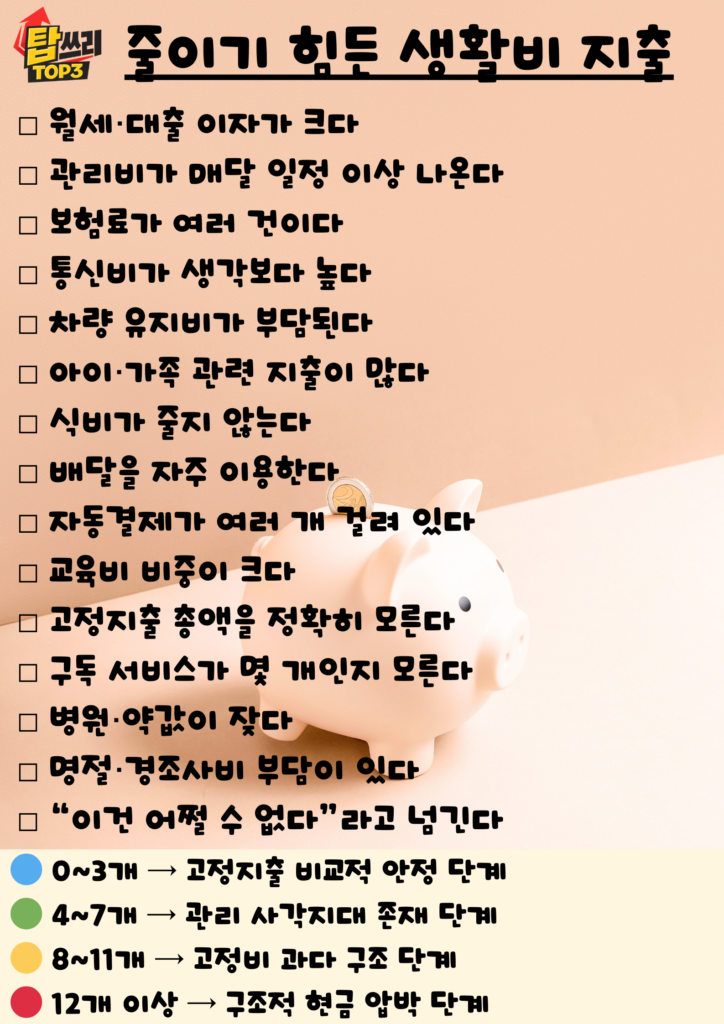

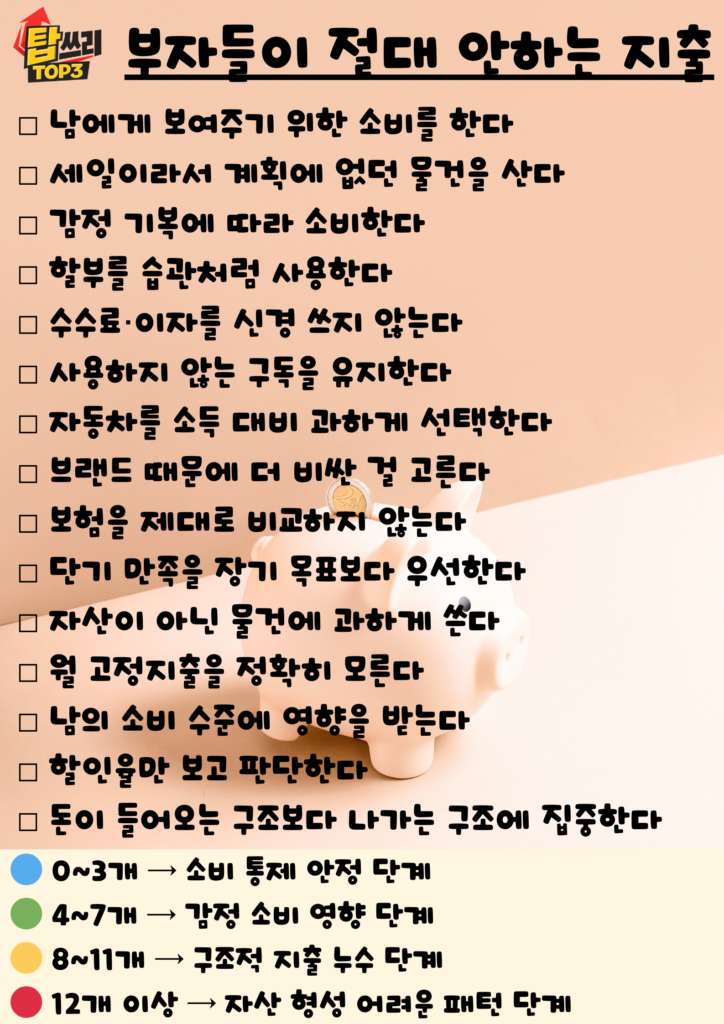

-아래 체크리스트로 새는 지출 습관이 있는지 확인해볼까요-

마무리

편의점에서 새는 돈은 큰돈이 아니라 작은 돈의 반복입니다.

그래서 더 무섭고, 더 관리하기 어려울 수 있습니다.

오늘부터라도 편의점에 들어가기 전에

“지금 정말 필요한 것이 무엇인지” 한 번만 생각해보시는 것을 추천드립니다.

무의식적으로 빠져나가던 돈이 줄어들면 생각보다 통장 잔액이 달라질 수 있습니다.

이 글도 함께 보면 좋습니다.

{kind=link}