충동구매는 누구에게나 한 번쯤 찾아오는 순간입니다.

필요해서 산다고 생각했는데, 며칠 지나면 손도 안 대고 있는 물건을 보면 괜히 마음이 무거워지기도 합니다.

특히 결제 버튼을 누르는 순간은 짧지만, 후회는 오래 남는 경우가 많습니다.

오늘은 사고 나면 유독 후회로 이어지기 쉬운 충동구매 유형을 TOP 3로 정리해보겠습니다.

충동구매가 더 위험한 이유

충동구매는 단순히 돈을 쓰는 문제가 아닙니다.

대부분의 경우 ‘필요’가 아니라 ‘감정’이 결제를 결정합니다.

스트레스, 피로, 외로움 같은 감정이 쌓이면

뇌는 빠른 보상을 찾게 되고, 그게 쇼핑으로 이어지기 쉽습니다.

저도 예전에 피곤한 밤에 온라인 쇼핑을 하다가

다음 날 “내가 이걸 왜 샀지?” 하고 멍해진 적이 있었습니다.

충동구매는 물건을 사는 게 아니라 순간의 감정을 달래는 행동일 수 있습니다.

3위. 할인에 끌려 산 물건

가장 흔한 후회는 할인 때문입니다.

“지금 안 사면 손해”라는 문구는 생각보다 강력합니다.

하지만 할인은 가격이 싸진 것이지, 필요가 생긴 것은 아닙니다.

막상 집에 오면 비슷한 물건이 이미 있거나

사용할 일이 거의 없어서 방치되는 경우가 많습니다.

특히 시즌 세일이나 한정 특가 상품은

충동구매를 부추기는 대표적인 상황입니다.

싸서 산 물건은 결국 가장 비싼 후회로 남을 때가 많습니다.

2위. 스트레스 해소용 소비

기분이 꿀꿀할 때 쇼핑은 순간적으로 기분을 올려줍니다.

그래서 많은 분들이 힘든 날에 결제를 더 쉽게 하게 됩니다.

하지만 문제는 그 만족감이 오래 가지 않는다는 점입니다.

배송이 오기 전까지는 설레지만

막상 받으면 감정은 이미 지나가 있습니다.

이런 소비가 반복되면

물건은 늘어나는데 마음은 더 허전해질 수 있습니다.

쇼핑이 스트레스를 해결해주는 것처럼 보이지만

사실은 잠깐 덮어두는 방식일 뿐입니다.

1위. ‘나중에 쓸 것 같아서’ 산 물건

충동구매 후 가장 많이 남는 말이 있습니다.

“언젠가 쓰겠지.”

이 유형이 가장 위험한 이유는

후회가 가장 오래가기 때문입니다.

처음에는 꼭 필요할 것처럼 느껴지지만

생활 속에서 자리를 찾지 못하고 그대로 방치됩니다.

특히 주방용품, 운동기구, 정리용 아이템처럼

의욕이 앞서서 사는 물건들이 여기에 해당됩니다.

결국 시간이 지나면 물건이 아니라

‘그때의 소비’ 자체가 부담으로 남습니다.

충동구매는 물건보다 공간과 마음을 먼저 차지합니다.

후회를 줄이는 현실적인 방법

충동구매를 완전히 없애기는 어렵습니다.

하지만 줄이는 방법은 충분히 있습니다.

결제 전에 딱 10분만 멈춰보는 습관이 도움이 됩니다.

그리고 스스로에게 질문을 하나 던져보는 것입니다.

“이걸 사면 내 생활이 진짜 달라질까?”

또한 쇼핑 앱을 무의식적으로 켜는 습관이 있다면

알림을 꺼두는 것만으로도 충동이 줄어들 수 있습니다.

가끔은 물건이 필요한 게 아니라

쉬거나 기분 전환이 필요한 순간일 수도 있습니다.

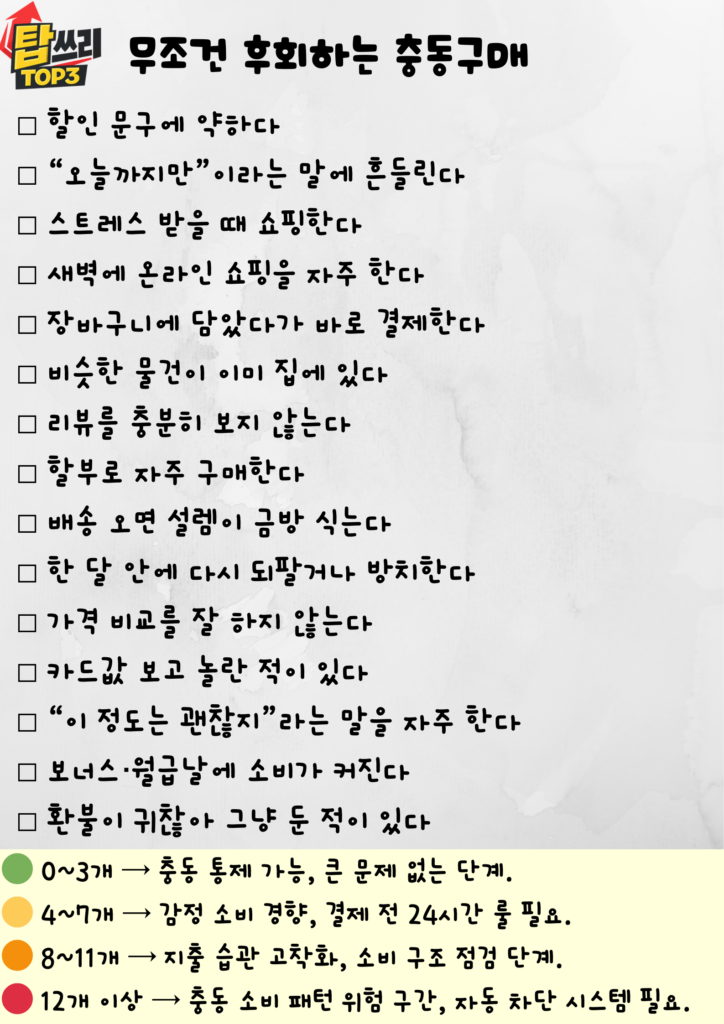

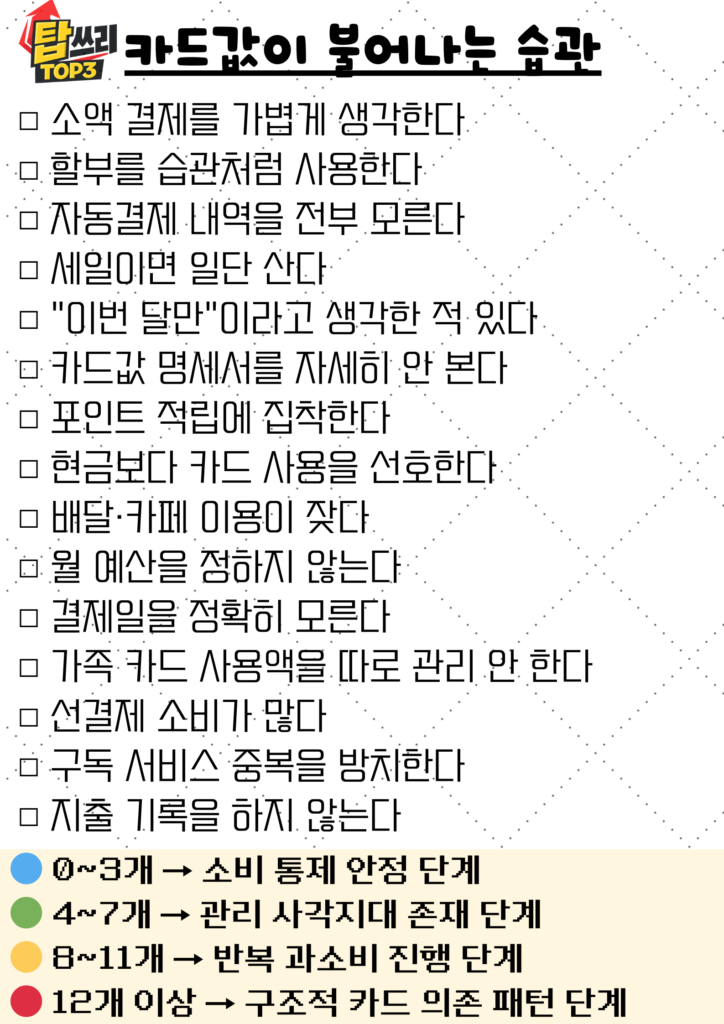

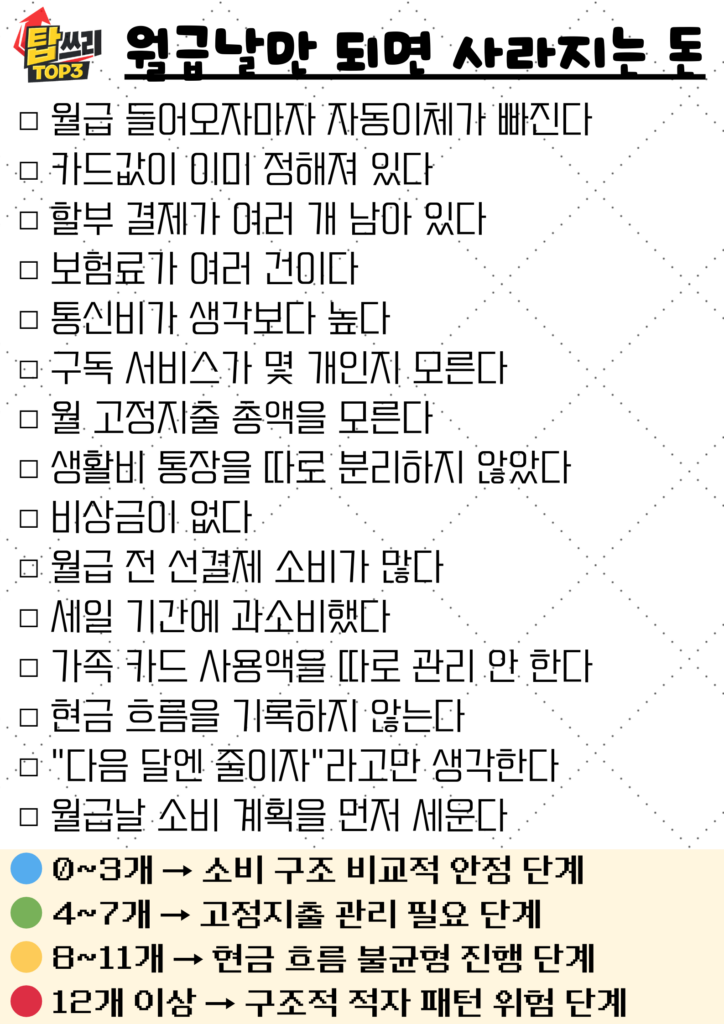

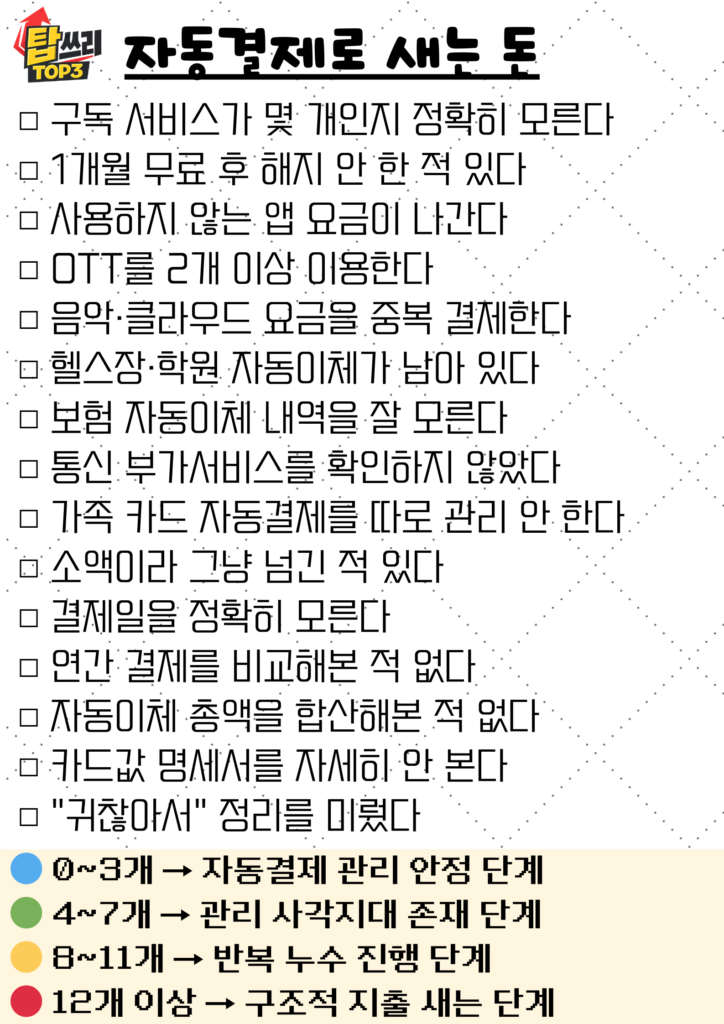

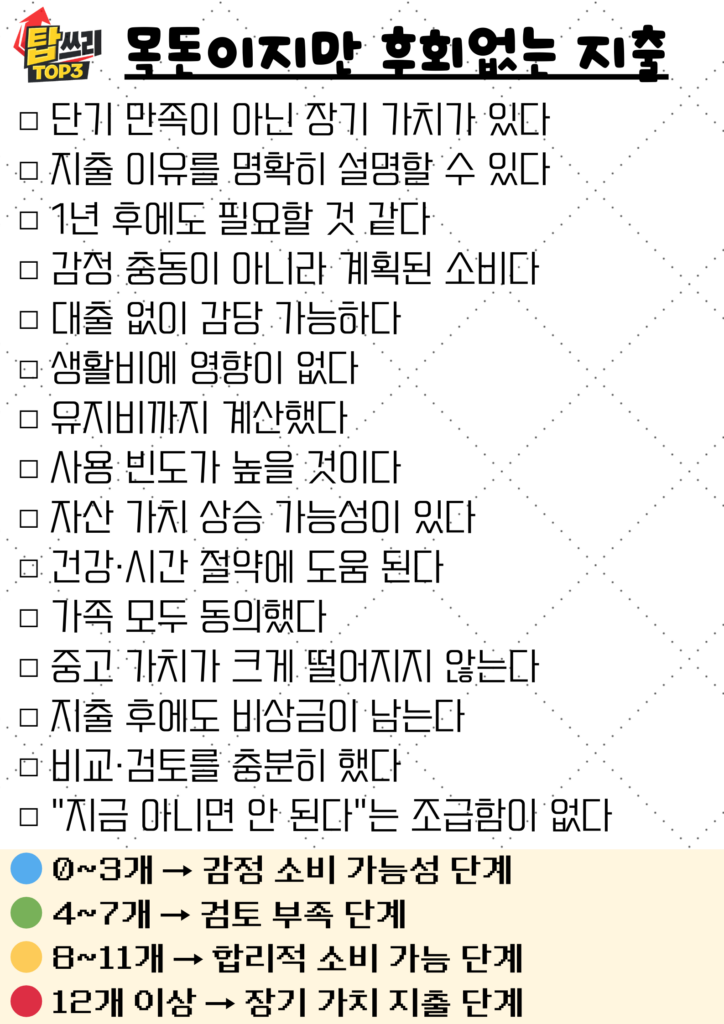

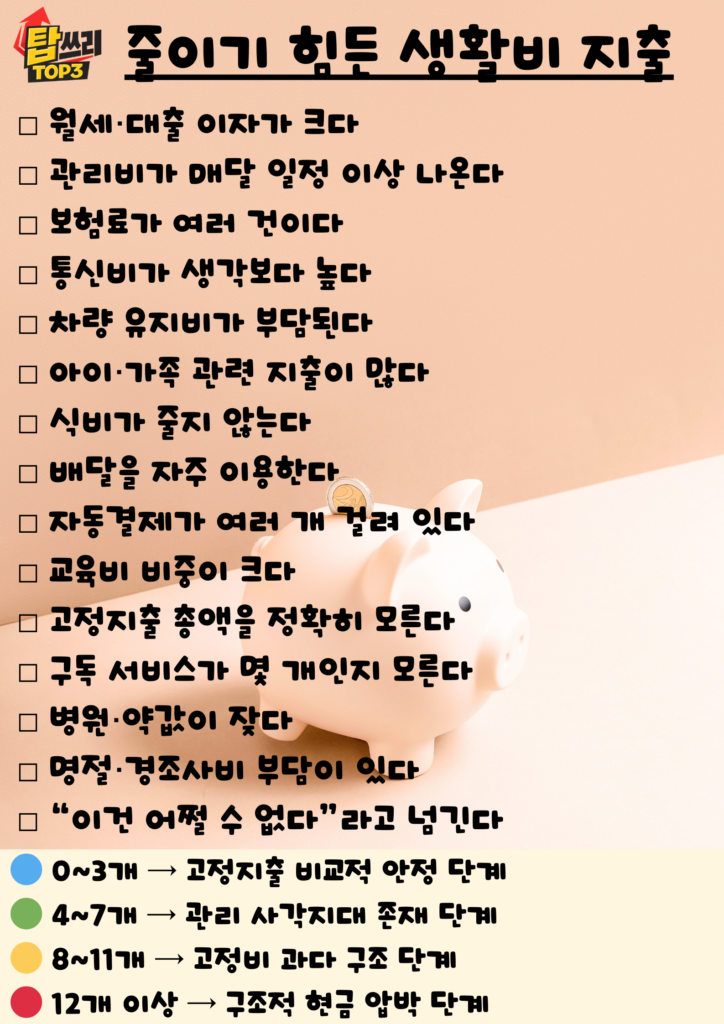

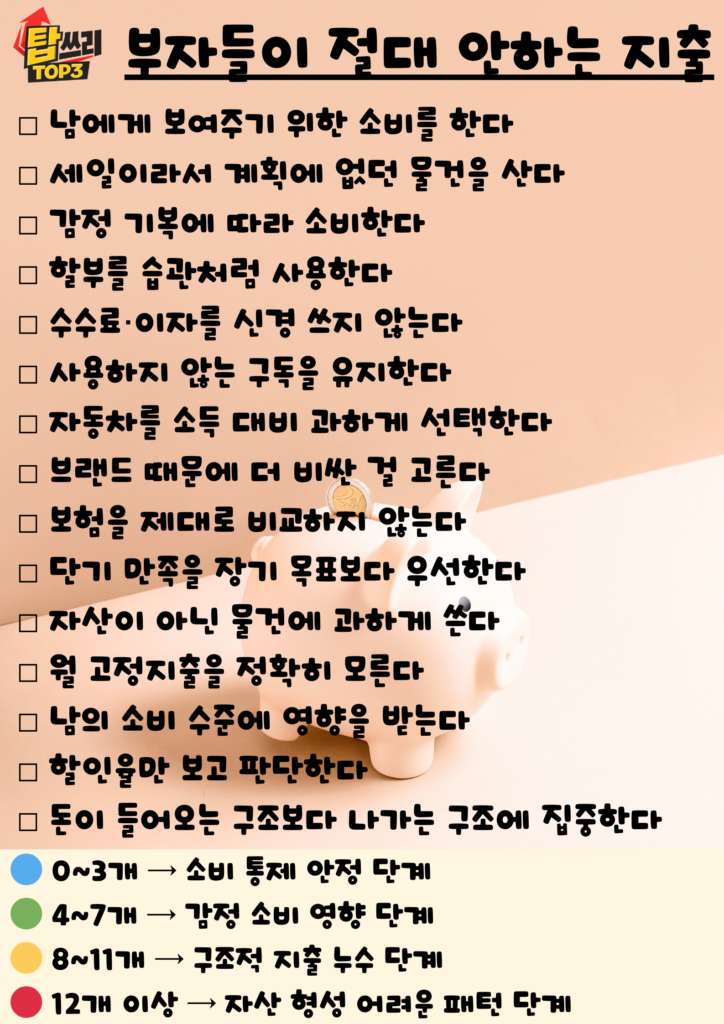

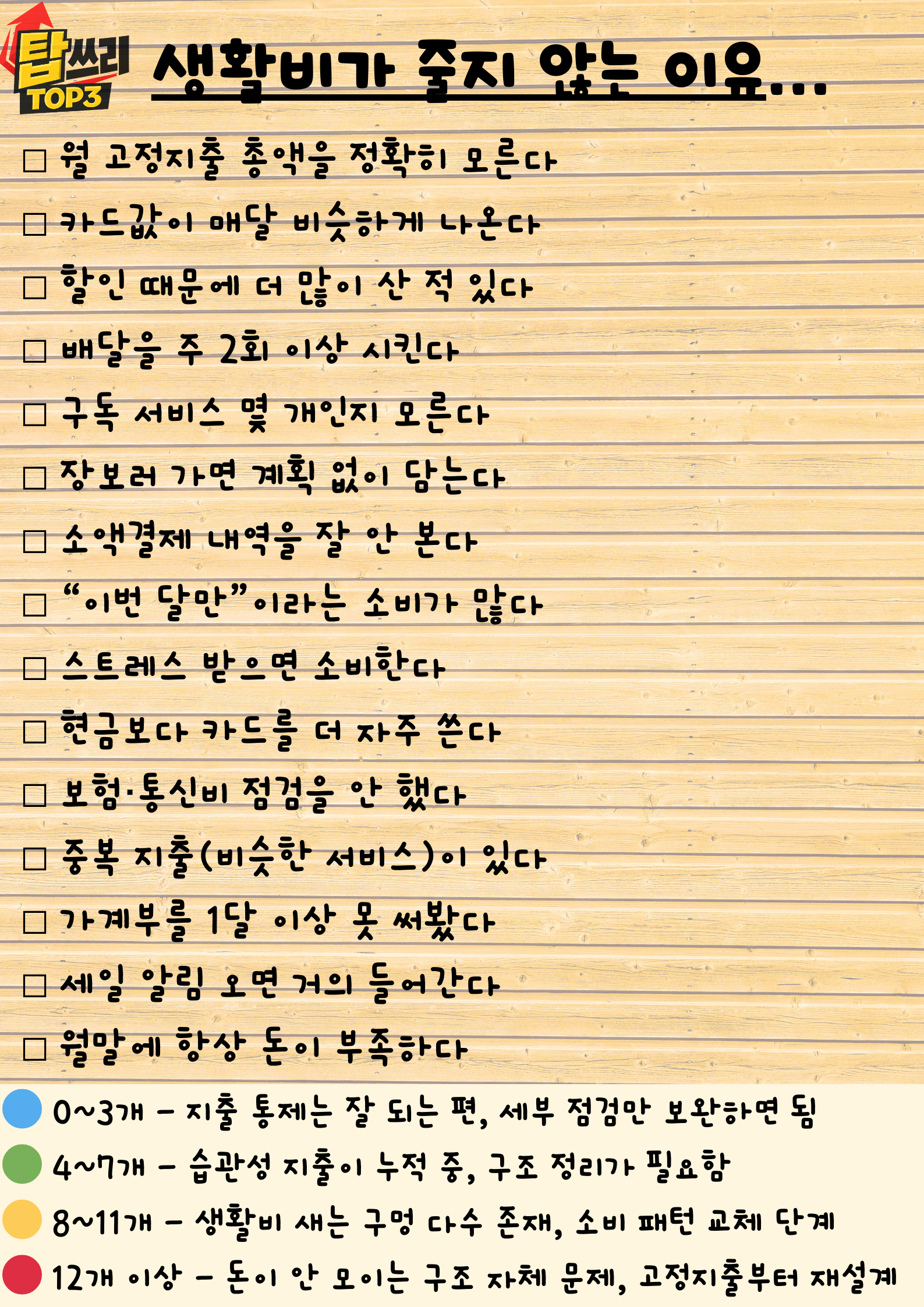

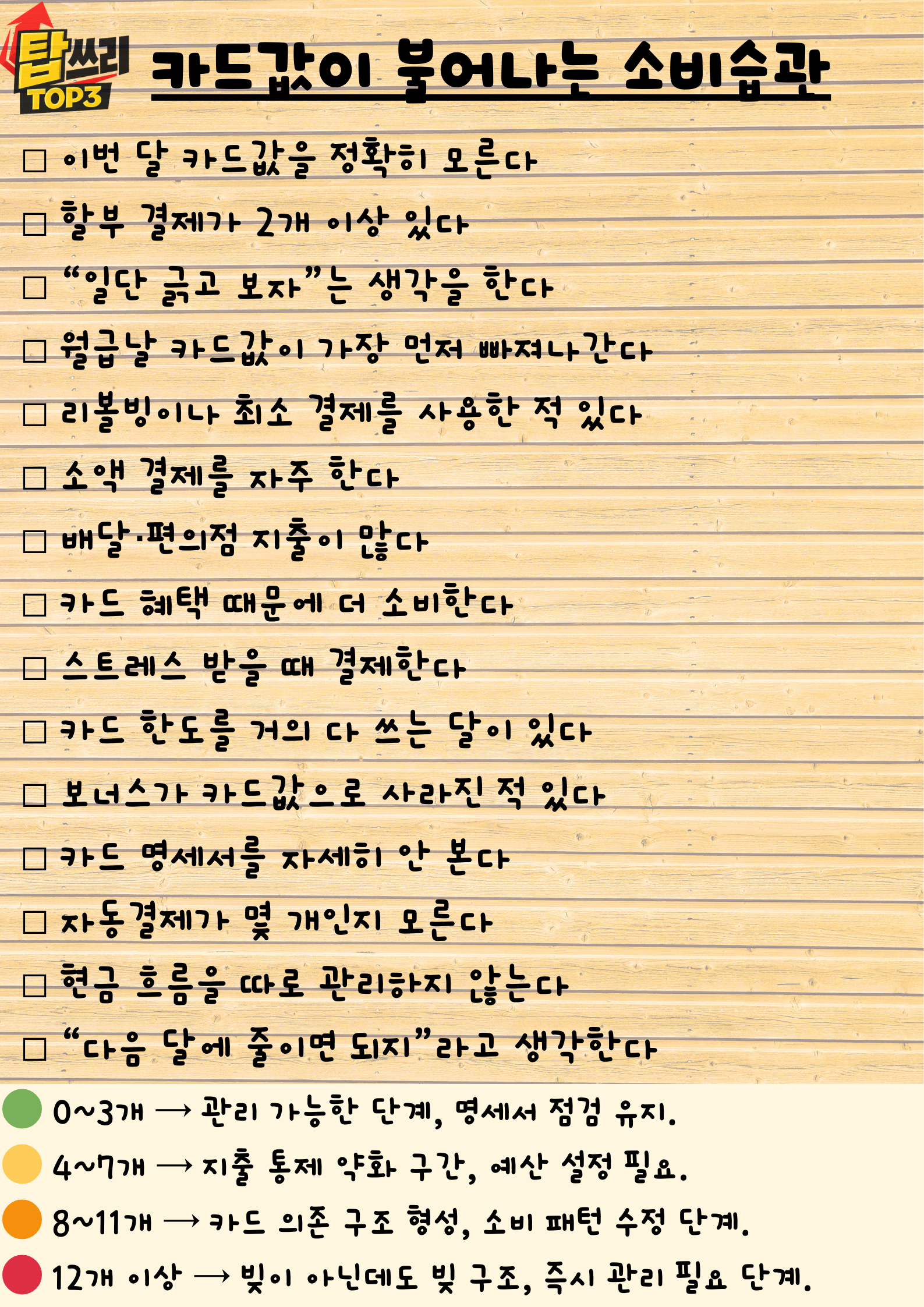

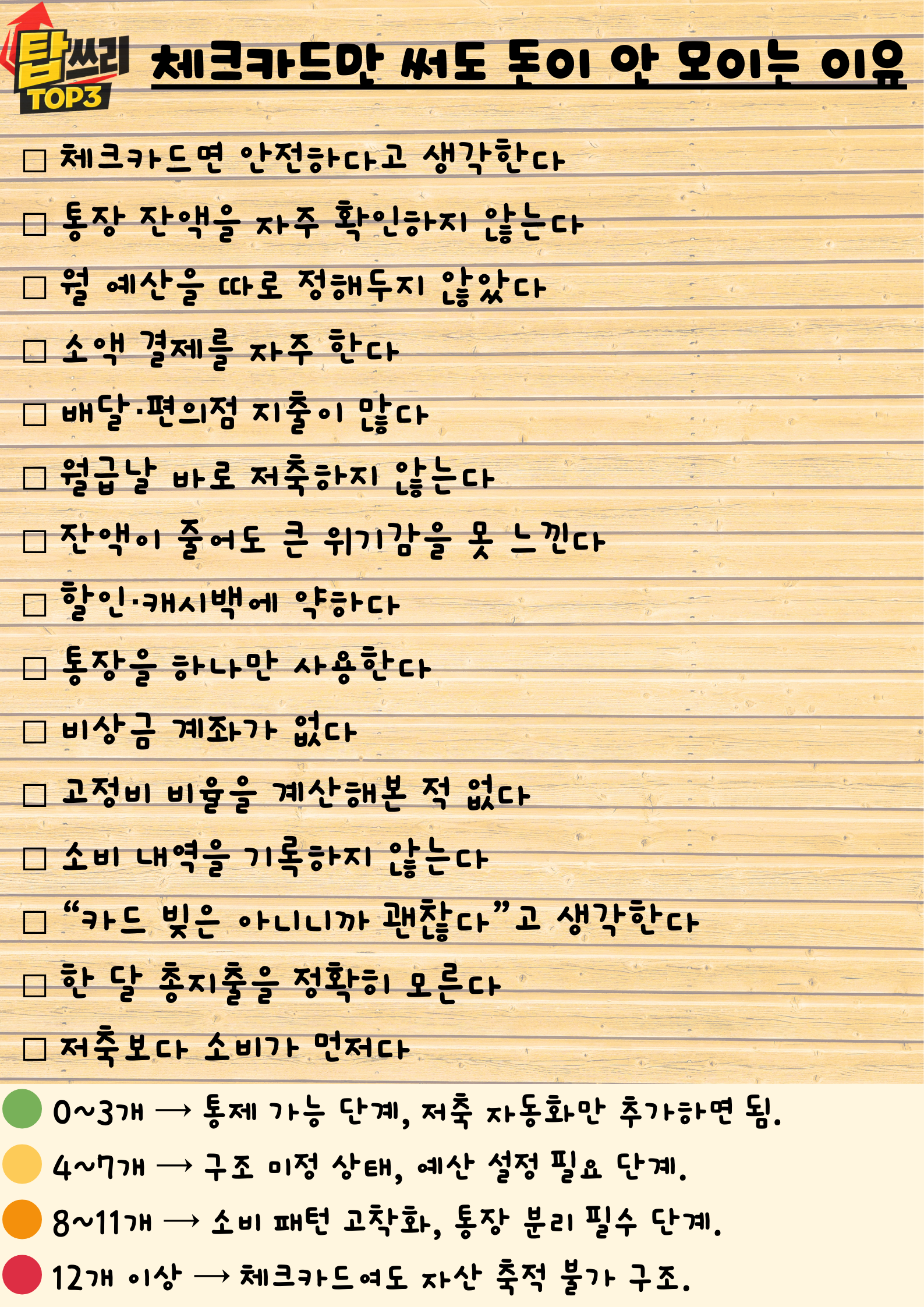

-아래 체크리스트로 돈이 새는 지출 습관이 있는지 확인해볼까요-

마무리하며

충동구매는 누구나 할 수 있습니다.

중요한 건 후회를 반복하지 않는 방향으로 조금씩 조절하는 것입니다.

오늘 소개한 TOP 3는 특히 많은 사람들이 공감하는 유형입니다.

지금 장바구니에 담아둔 물건이 있다면

한 번만 더 생각해보셔도 좋겠습니다.

이 글도 함께 보면 좋습니다.

{kind=link}

{kind=link}

{kind=link}