집을 살 때는 누구나 비슷한 기준을 먼저 봅니다.

가격, 평수, 연식, 역과의 거리.

하지만 막상 살기 시작하면

집값보다 더 크게 체감되는 건 매달 빠져나가는 고정비와 생활비입니다. 계약할 때는 크게 신경 쓰지 않았던 것들이

매일의 만족도를 좌우하는 경우가 많습니다.

저 역시 집을 알아볼 때는

“이 정도면 괜찮겠지”라고 생각했던 부분들이

막상 살고 나서야 크게 느껴졌던 경험이 있습니다.

그래서 오늘은 집을 사고 나서 가장 많이 체감하게 되는 요소를 중심으로

꼭 알아봐야 할 TOP 3를 정리해봤습니다.

3위. 돈 주고 사도 해결 안 되는 ‘소음 환경’

집을 볼 때 가장 놓치기 쉬운 것이

바로 소음입니다.

- 위층 발소리

- 옆집 생활 소음

- 엘리베이터, 계단과의 거리

- 창문 방향과 도로 소음

집을 보러 갈 때는 대부분 낮 시간대입니다.

그래서 조용해 보이지만,

실제 생활 소음은 저녁·밤·주말에 전혀 다르게 느껴집니다.

저도 한 번은 구조와 채광만 보고 결정했다가

밤마다 들리는 소음 때문에

집에 있어도 쉬는 느낌이 들지 않았던 적이 있습니다.

소음은 익숙해질 거라 생각하기 쉽지만,

장기적으로는 스트레스로 쌓이는 경우가 많습니다.

가능하다면 시간대를 달리해 주변 환경을 살펴보는 것이 좋습니다.

2위. 집값만큼 무서운 ‘매달 고정비’

집을 살 때는 매매가에만 집중하기 쉽지만,

살아가면서 더 크게 느껴지는 것은 매달 빠져나가는 비용입니다.

- 관리비 구성

- 난방 방식

- 공용시설 유지 비용

비슷한 집값이라도

관리비 차이는 생각보다 큽니다.

특히 난방 방식이나 공용시설 규모에 따라

계절마다 부담이 크게 달라질 수 있습니다.

저 역시 처음에는

“관리비는 어느 집이나 비슷하겠지”라고 생각했지만,

몇 달 지나지 않아 고정비 부담이 계속 체감됐습니다.

집값은 한 번의 결정이지만,

고정비는 매달 반복되는 지출이라는 점에서

생활 만족도에 큰 영향을 줍니다.

1위. 생활비가 새는 ‘생활 동선’

생활 동선이 불편하면 결국 배달비, 교통비 같은 숨은 지출이 계속 늘어납니다. 많은 분들이 집을 고를 때

출퇴근 거리부터 확인합니다.

물론 중요한 요소이지만,

살아보면 더 크게 느껴지는 것은 생활 동선입니다.

- 마트, 편의점까지의 거리

- 병원이나 약국 접근성

- 쓰레기 배출 동선

- 밤에 다니기 불편하지 않은 길인지

이런 요소들은

하루 이틀은 괜찮아 보여도

시간이 쌓일수록 불편함으로 남습니다.

저도 집을 고를 당시에는

“조금만 걸으면 되지”라고 생각했던 거리들이

비 오는 날이나 바쁜 날에는

생각보다 큰 부담으로 느껴졌습니다.

집은 잠만 자는 공간이 아니라

생활이 반복되는 공간이라는 점을

기준으로 보는 것이 중요합니다.

집을 살 때 가장 중요한 기준은 ‘살아본 후의 모습’

집을 살 때 완벽한 선택은 어렵습니다.

하지만 많은 사람들이 공통적으로 후회하는 지점은

대체로 비슷합니다.

- 계약서에는 안 나오는 불편함

- 살기 전엔 상상하지 못했던 요소

- 매일 반복되며 체감되는 문제들

그래서 집을 볼 때는

지금 마음에 드는지보다

이 생활을 몇 년간 반복해도 괜찮을지를

한 번 더 생각해보는 것이 도움이 됩니다.

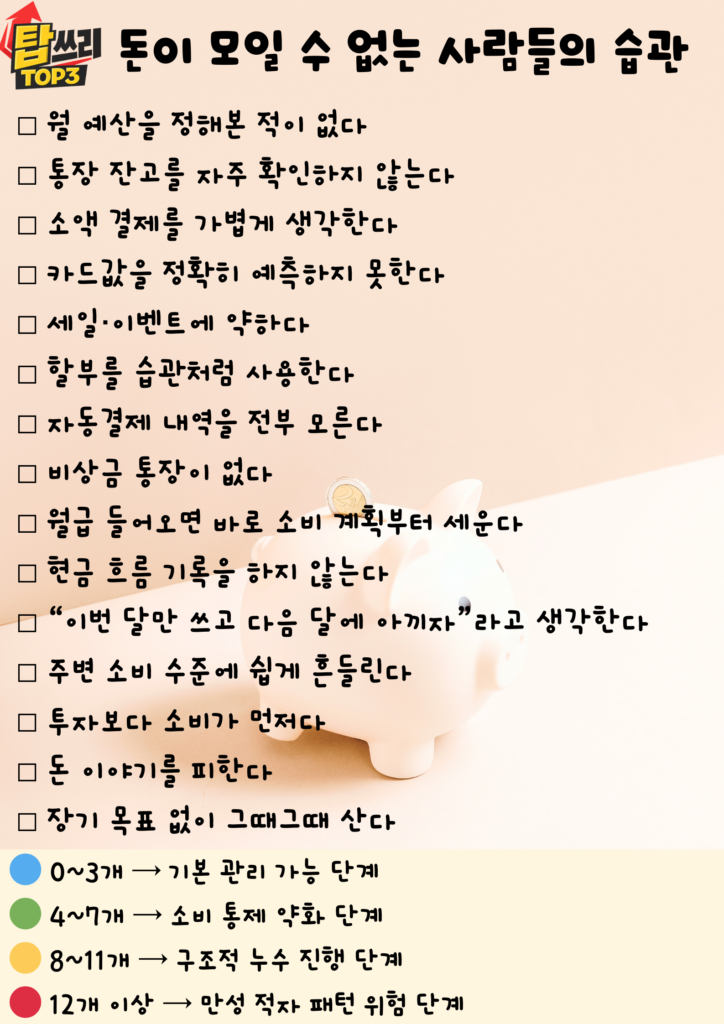

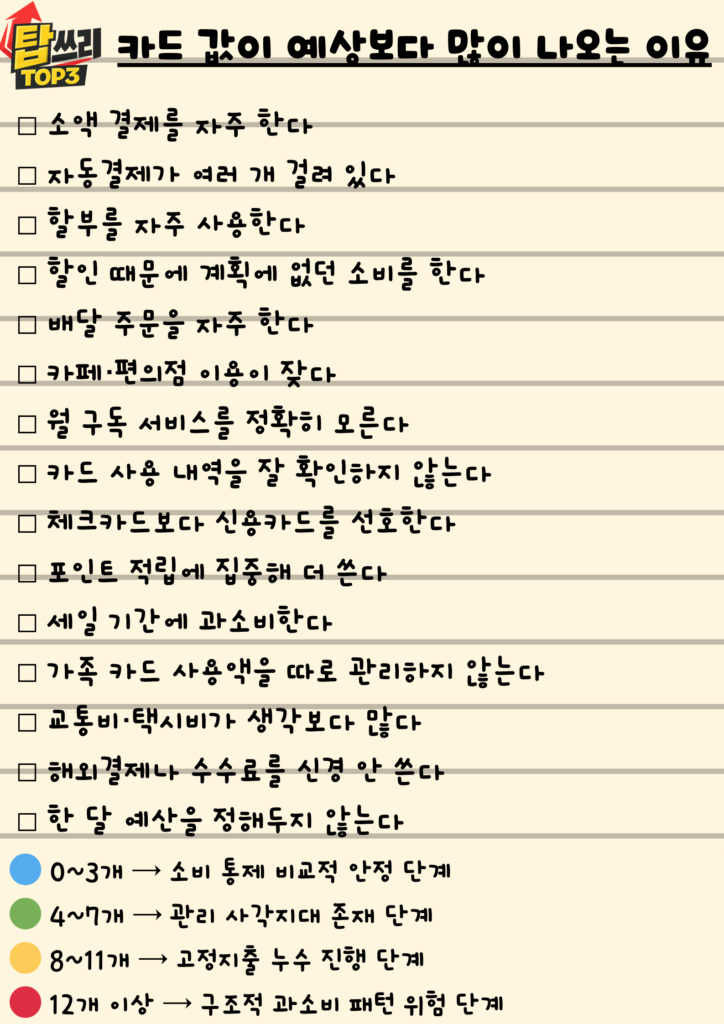

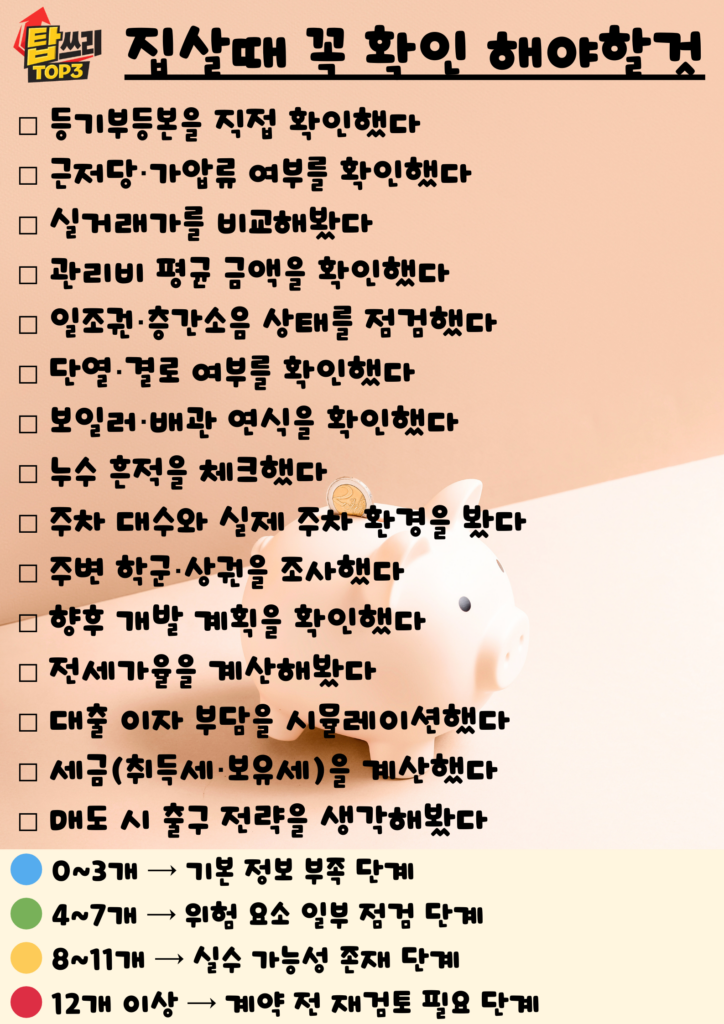

-아래 체크리스트로 새는 지출 습관이 있는지 확인해볼까요-

마무리하며

집은 한 번 사면 끝이 아니라

매달 돈이 빠져나가는 구조까지 함께 사는 선택입니다.

집 살 때 꼭 알아봐야 할 것은

화면 속 사진이나 수치보다

실제로 살아보면 바로 느껴지는 요소들입니다.

혹시 지금 집을 고민 중이라면,

이 글이 결정 전에 한 번 더 생각해보는

계기가 되었으면 좋겠습니다.

이 글도 함께 보면 좋습니다.