부자들은 월급날부터 다릅니다

월급날은 많은 분들에게 가장 반가운 날입니다. 통장에 월급이 들어오는 순간만큼은 마음이 놓이기도 하죠. 그런데 이상하게도 시간이 조금만 지나면 또 비슷한 고민이 시작됩니다. “이번 달도 왜 돈이 안 남았지?”라는 생각입니다.

반대로 부자들은 월급날을 단순히 월급을 받는 날로 보지 않습니다. 월급날은 한 달의 소비와 저축이 결정되는 출발점이라고 생각합니다. 저도 예전에는 월급이 들어오면 일단 사고 싶은 것부터 떠올렸는데, 어느 순간부터 월급날의 행동이 한 달 전체를 바꾼다는 걸 실감하게 되었습니다.

오늘은 부자들이 공통적으로 실천하는 월급날 루틴 TOP 3를 순위로 정리해보겠습니다.

3위, 월급이 들어오자마자 고정지출부터 점검합니다

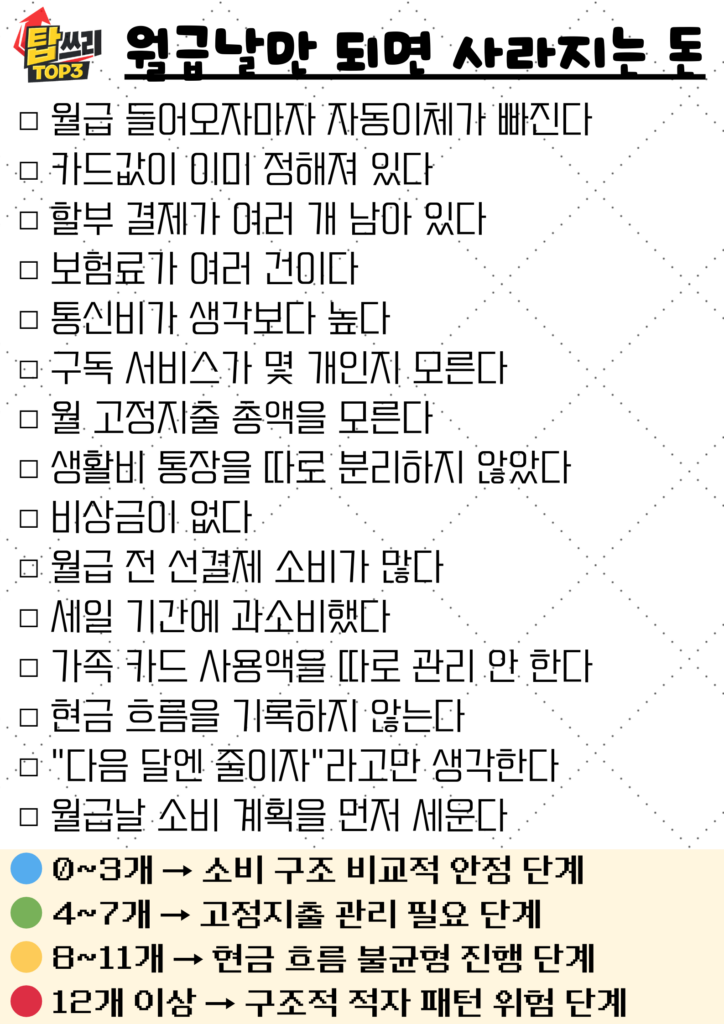

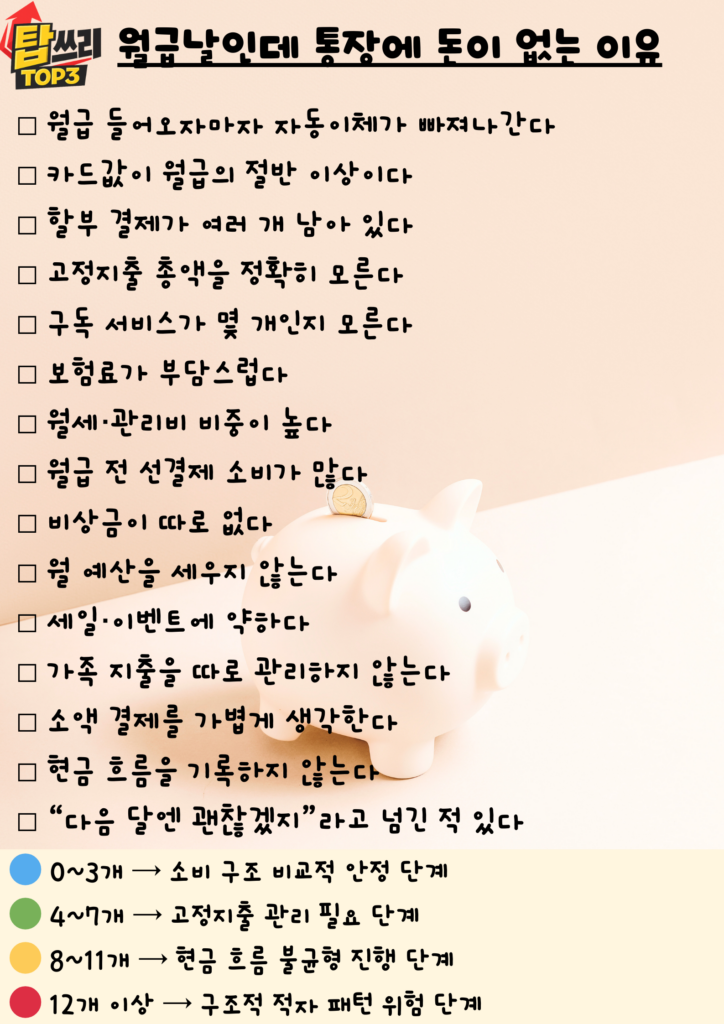

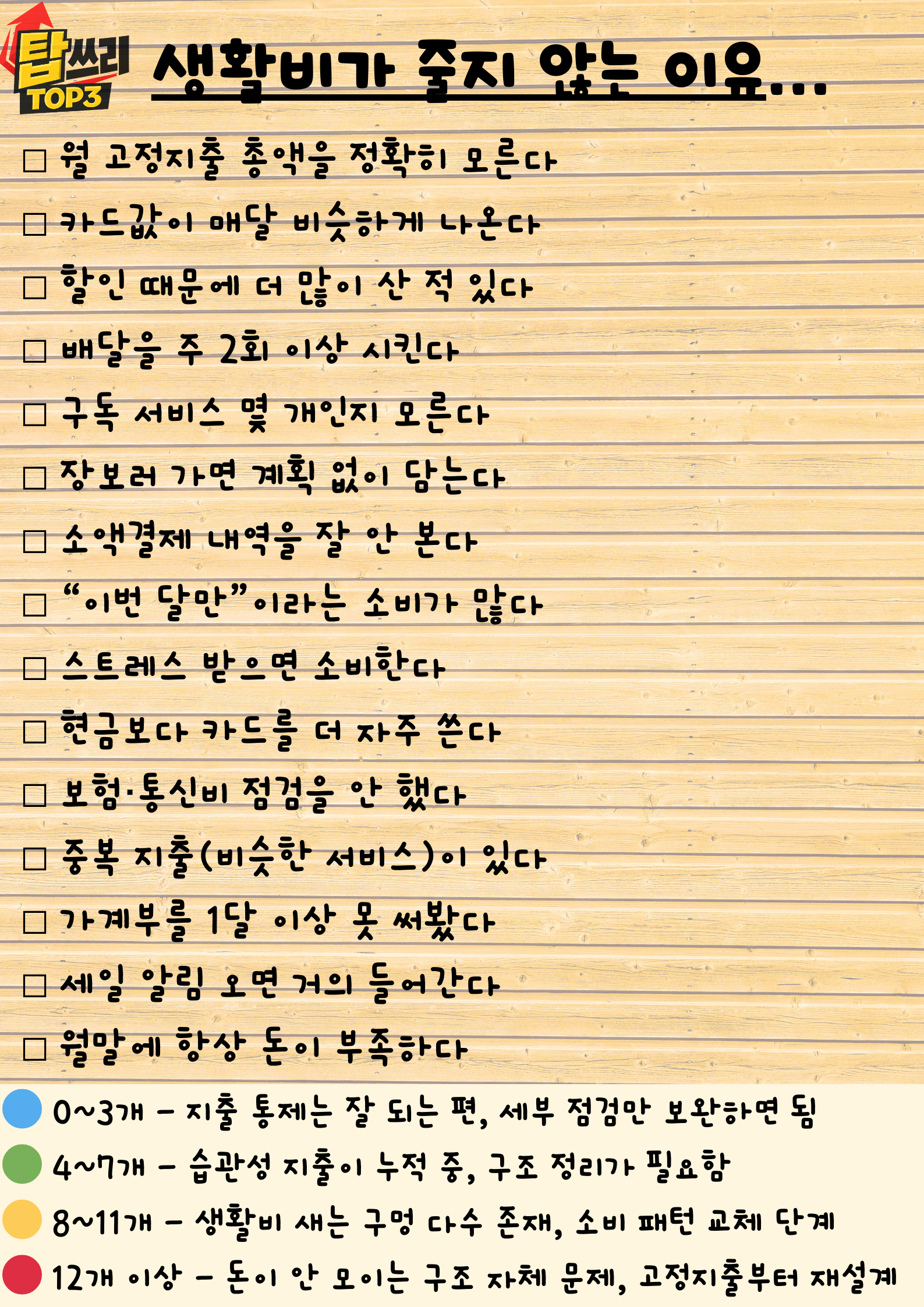

돈이 모이지 않는 가장 큰 이유는 큰돈을 써서가 아니라, 새는 돈을 모르고 있기 때문입니다. 부자들은 월급날이 되면 가장 먼저 카드값, 구독료, 보험료 같은 고정지출부터 확인합니다.

특히 자동결제는 생각보다 무섭습니다. 매달 몇 천 원씩 나가는 서비스가 쌓이면 어느새 큰돈이 됩니다. 월급날에 한 번만 명세서를 체크해도 “이걸 계속 내고 있었나?” 싶은 항목이 꼭 발견됩니다.

돈이 모이는 사람들은 월급날에 기분 좋게 소비를 시작하기보다, 먼저 돈이 새는 구멍을 막는 것부터 시작합니다.

2위, 한 달 예산을 월급날에 확정합니다

부자들은 월급날에 돈을 쓰기 전에 먼저 돈의 역할을 정합니다. 생활비는 얼마, 저축은 얼마, 여유비는 얼마. 큰 틀이라도 정해두면 돈이 사라지는 속도가 달라집니다.

예산을 세운다고 해서 삶이 답답해지는 건 아닙니다. 오히려 어디까지 써도 되는지 기준이 생기기 때문에 불안이 줄어듭니다.

저도 예산을 적기 시작한 뒤부터는 월급날이 소비의 출발점이 아니라 관리의 시작점으로 바뀌었습니다. 월급날에 방향을 잡아두면 한 달이 훨씬 안정적으로 흘러갑니다.

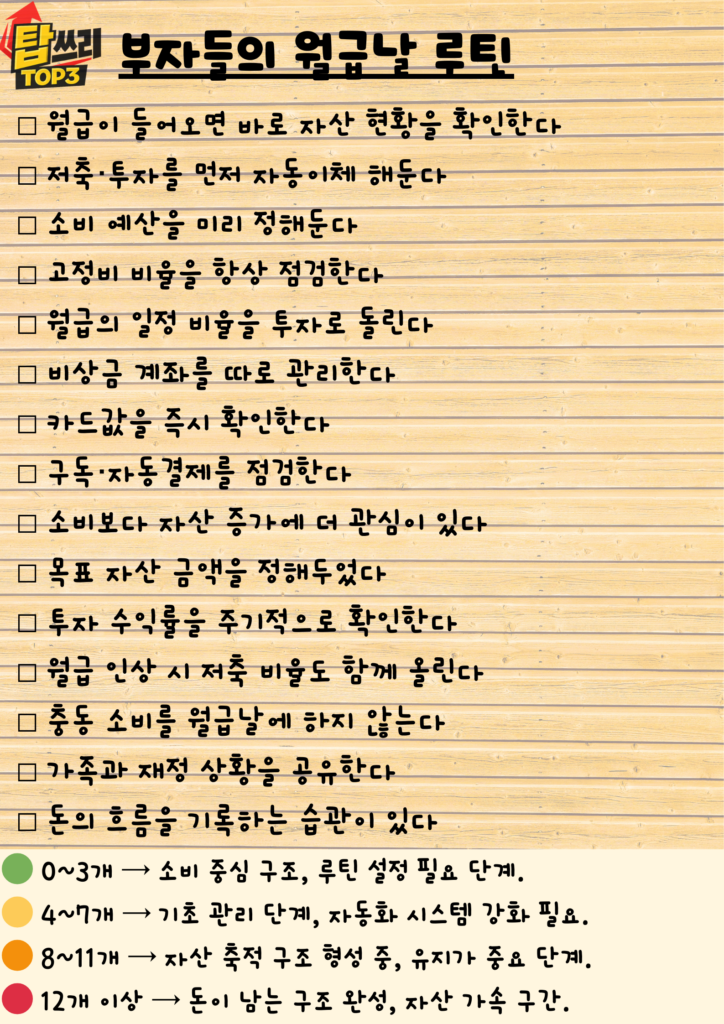

1위, 저축과 투자를 먼저 빼놓고 시작합니다

돈이 남는 사람들의 가장 큰 차이는 순서입니다. 대부분은 이번 달 쓰고 남으면 저축하겠다고 생각하지만, 부자들은 반대로 움직입니다.

월급이 들어오자마자 저축과 투자금이 자동으로 빠져나가게 구조를 만들어둡니다. 적금, 투자계좌, 비상금 통장으로 먼저 이동시키는 것이죠.

이렇게 하면 남은 돈으로 생활하게 되기 때문에 소비가 자연스럽게 줄어듭니다. 처음에는 빡빡할 것 같지만, 막상 해보면 오히려 마음이 편해집니다. 돈이 남을까 걱정하는 게 아니라, 이미 빼놓았으니 안심이 되는 느낌입니다.

부자들의 월급날은 남는 돈을 저축하는 날이 아니라, 저축을 남기고 시작하는 날입니다.

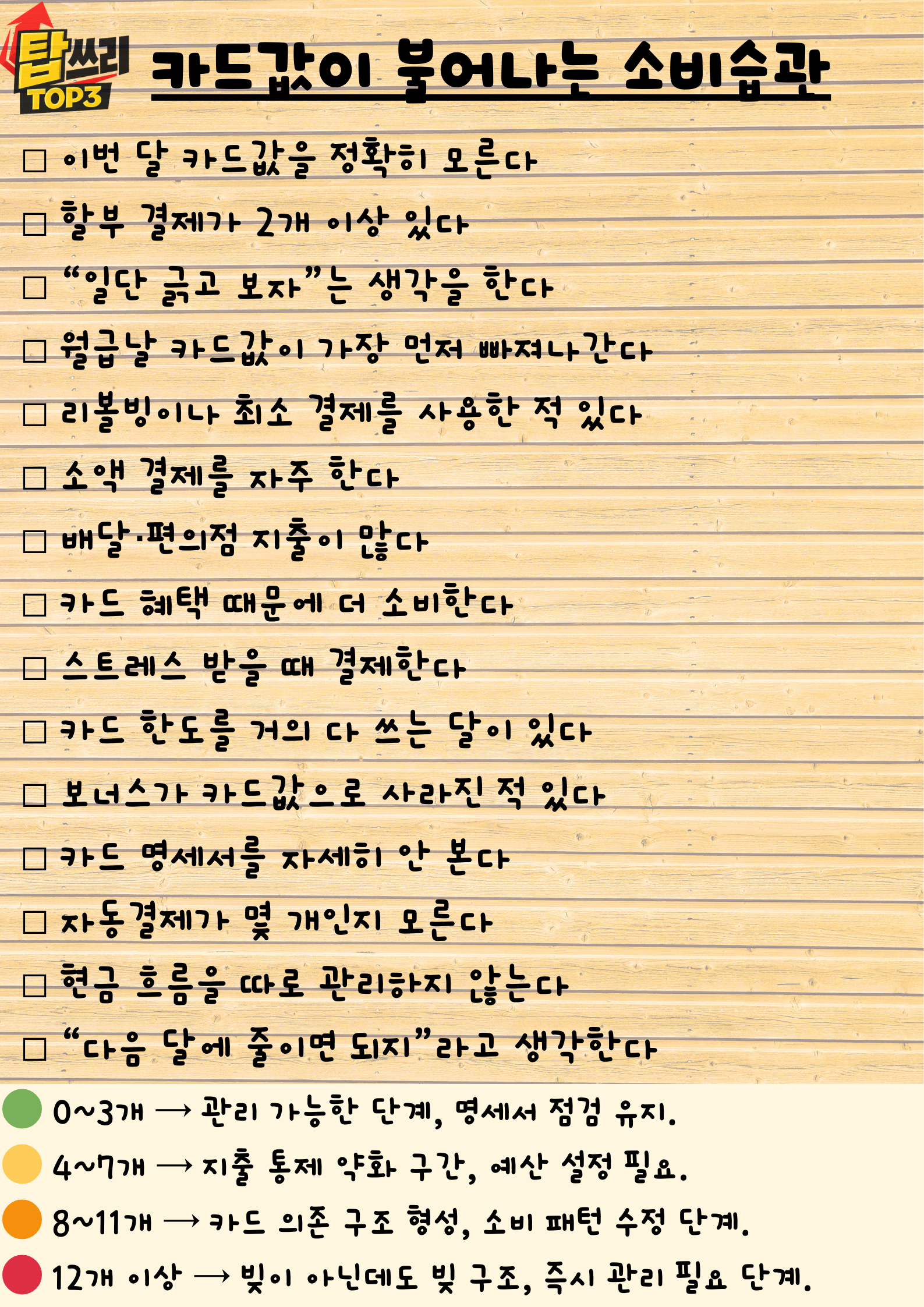

-아래 체크리스트로 새는 지출 습관이 있는지 확인해볼까요-

마무리하며,

월급날이 달라지면 돈의 흐름이 달라집니다

부자들의 월급날 루틴은 특별한 비밀이 아닙니다. 다만 대부분의 사람들이 하지 않는 순서를 지킬 뿐입니다.

3위, 고정지출 점검

2위, 한 달 예산 확정

1위, 저축과 투자를 먼저 실행

이 세 가지 루틴만으로도 돈의 흐름은 완전히 달라질 수 있습니다.

월급은 많고 적음의 문제가 아니라, 월급날 어떻게 시작하느냐의 문제일지도 모릅니다. 이번 달 월급날에는 단 한 가지라도 먼저 실천해보시면 좋겠습니다. 돈이 남기 시작하는 순간은 생각보다 빨리 찾아올 수 있습니다.

이 글도 함께 보면 좋습니다.

{kind=link}

{kind=link}