돈을 아끼는 것은 누구에게나 중요한 일입니다. 월급을 받거나 수입이 생기면 자연스럽게 지출을 줄이고 저축을 늘리려는 생각을 하게 됩니다.

그래서 많은 분들이 커피를 줄이고, 외식을 줄이고, 작은 소비부터 하나씩 아끼려고 노력합니다. 이런 습관은 분명 도움이 됩니다.

하지만 모든 지출을 무조건 줄이는 것이 좋은 선택은 아닙니다. 오히려 꼭 필요한 곳까지 아끼다 보면 생활의 균형이 무너지기도 합니다.

돈을 잘 관리하는 사람들을 보면 공통점이 있습니다. 쓸데없는 소비는 줄이지만, 꼭 필요한 곳에는 오히려 돈을 아끼지 않습니다.

중요한 것은 돈을 덜 쓰는 것이 아니라 어디에 쓰느냐입니다.

오늘은 많은 사람들이 공감하는 이야기, 절대 아끼면 안 되는 지출 TOP 3를 순위대로 살펴보겠습니다.

3위. 작은 관리에 쓰는 돈

여기에는 기본적인 생활 편의나 일상의 작은 관리가 포함됩니다. 예를 들어 집안 관리, 간단한 생활 용품, 생활 환경을 유지하는 비용 등이 여기에 해당합니다.

이런 비용은 사소해 보이기 때문에 가장 먼저 줄이기 쉽습니다. 하지만 이런 부분을 지나치게 아끼기 시작하면 생활이 점점 불편해집니다.

생활이 불편해지면 스트레스가 쌓이고 결국 더 큰 소비로 이어지는 경우도 있습니다.

예를 들어 고장 난 물건을 계속 참고 사용하다가 결국 더 큰 비용으로 교체하게 되는 경우도 있습니다. 작은 관리 비용을 아끼려다 오히려 더 큰 지출이 생기는 셈입니다.

그래서 생활을 유지하기 위한 기본적인 관리 비용은 지나치게 줄이기보다 적절하게 사용하는 것이 좋습니다.

2위. 시간을 아끼는 지출

시간은 누구에게나 똑같이 주어지지만, 한 번 지나가면 다시 돌아오지 않습니다. 그래서 시간을 절약해 주는 소비는 단순한 편의 이상의 의미를 갖기도 합니다.

예를 들어 이동 시간을 줄여주는 교통비, 업무 효율을 높여주는 장비, 생활을 편하게 해주는 서비스 등이 여기에 포함됩니다.

처음에는 이런 지출이 아깝게 느껴질 수 있습니다. 하지만 시간을 절약해 주는 소비는 삶의 여유를 만들어 줍니다.

돈은 다시 벌 수 있지만 시간은 다시 만들 수 없습니다.

시간을 지켜주는 소비는 결국 더 많은 기회를 만들어 주기도 합니다. 그래서 장기적으로 보면 단순한 소비가 아니라 삶의 효율을 높이는 선택이 될 수 있습니다.

1위. 건강에 쓰는 돈

건강은 대부분의 사람들이 중요하다고 생각하지만, 막상 돈을 아끼려고 하면 가장 먼저 줄이게 되는 부분이기도 합니다.

예를 들어 병원을 미루거나, 건강검진을 뒤로 미루거나, 운동을 포기하는 경우가 있습니다. 처음에는 큰 문제가 없다고 느낄 수도 있습니다.

하지만 몸은 작은 신호를 계속 보내는 경우가 많습니다. 이런 신호를 무시하고 관리하지 않으면 결국 더 큰 문제로 이어질 수 있습니다.

저 역시 예전에 피로가 계속 쌓이는데도 단순한 컨디션 문제라고 생각하고 병원 방문을 미뤘던 적이 있습니다. 결국 증상이 길어지면서 더 오래 치료를 받아야 했습니다.

그때 느꼈던 점이 하나 있습니다.

건강은 잃고 나면 돈으로도 쉽게 되돌릴 수 없습니다.

그래서 건강에 쓰는 돈은 소비라기보다 삶을 유지하기 위한 투자에 가깝습니다.

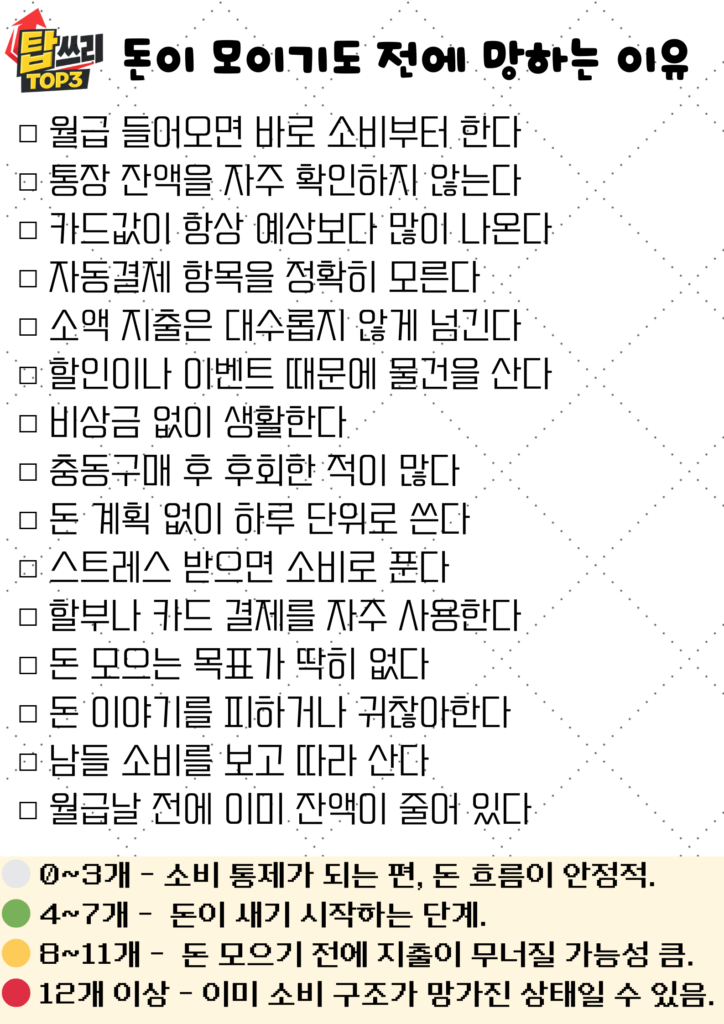

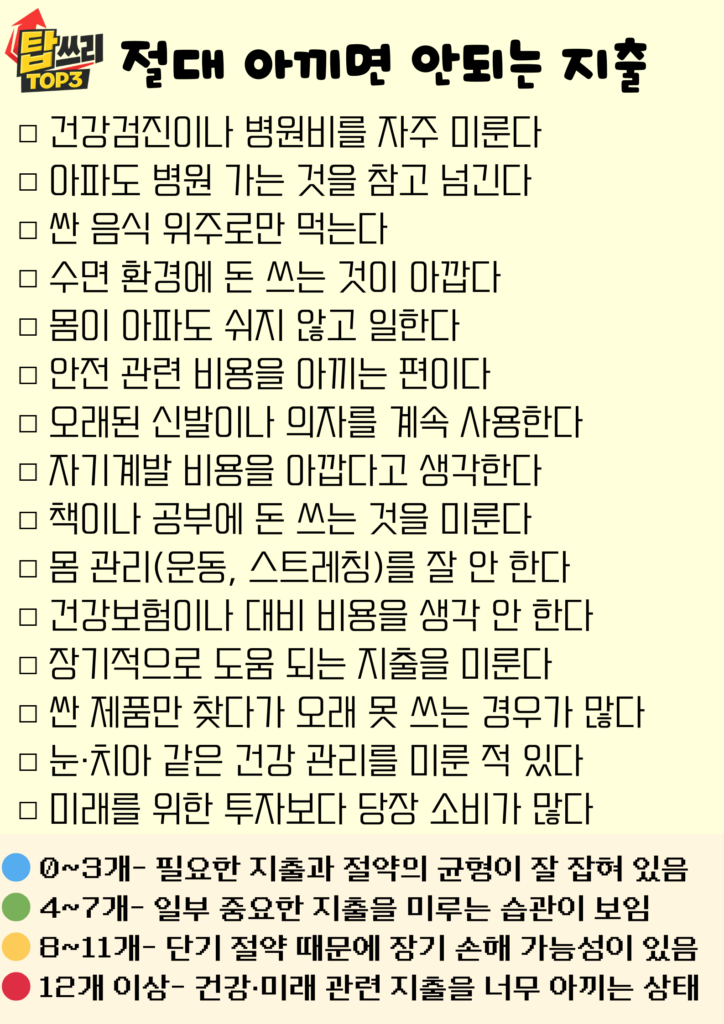

-잠깐, 아래 체크리스트에 해당 되는 항목이 몇 개인지 점검 해보세요-

돈을 관리할 때 많은 사람들이 절약만 생각합니다. 물론 절약은 중요합니다. 하지만 모든 것을 아끼는 것이 정답은 아닙니다.

어떤 지출은 줄여야 하고, 어떤 지출은 지켜야 합니다. 이 기준이 분명해질수록 돈 관리도 훨씬 쉬워집니다.

결국 돈을 잘 쓰는 사람은 단순히 돈을 덜 쓰는 사람이 아니라, 어디에 써야 하는지 아는 사람입니다.

그래서 절약을 시작할 때는 먼저 스스로에게 한 번 질문해 보셔도 좋습니다. 지금 아끼고 있는 돈이 정말 줄여야 할 지출인지, 아니면 삶을 지켜주는 지출인지 말입니다.

이 질문 하나만으로도 돈을 바라보는 기준이 조금 달라질 수 있습니다.

이 글도 함께 보면 좋습니다.