안 쓴 것 같은데 통장에서 사라지는 진짜 이유

월말이 되면 꼭 한 번은 이런 생각이 듭니다.

“이번 달은 별로 쓴 것도 없는데…

왜 카드값이 이렇게 많이 나왔지?”

저도 한동안은 카드 명세서를 볼 때마다 비슷한 기분이었습니다.

큰돈을 긁은 기억은 없는데 결제 내역은 이상하게 꽉 차 있고,

통장은 매달 가벼워지기만 했죠.

그때 깨달은 건 하나였습니다.

카드값이 불어나는 사람들은 돈을 많이 써서가 아니라

특정한 습관 때문에 계속 새고 있다는 것입니다.

오늘은 많은 사람들이 무의식적으로 반복하는

카드값이 늘어나는 습관 TOP 3를 정리해보겠습니다.

3위. “소액 결제는 돈이 아니다”라고 느끼는 습관

카드값이 불어나는 시작은 대부분 큰돈이 아니라 작은돈입니다.

- 커피 한 잔

- 편의점 간식

- 배달비 포함 야식

- 앱 결제 3,900원

문제는 이런 생각이죠.

“이 정도는 괜찮지.”

그런데 이 ‘이 정도’가 하루에 두 번, 세 번 쌓이면

한 달 뒤에는 이렇게 됩니다.

3천 원이 30번이면 9만 원

1만 원이 20번이면 20만 원

저도 카드값이 늘던 시기에는

정작 기억나는 건 없는데 소액 결제가 명세서에 줄줄이 있었습니다.

카드는 작은 지출을

‘안 쓴 것처럼’ 느끼게 만드는 도구가 되기도 합니다.

2위. 할부를 “조금씩 내는 거니까 괜찮다”는 습관

카드값이 폭발하는 가장 위험한 습관 중 하나는 할부입니다.

할부는 이렇게 착각하게 만듭니다.

“한 번에 내는 게 아니니까 부담 없네.”

하지만 현실은 다릅니다.

이번 달 카드값에 지난달 할부가 섞이고 그 위에 또 새로운 할부가 올라가면

카드값은 어느 순간 내가 통제할 수 없는 고정비가 됩니다.

특히

- 가전제품

- 스마트폰

- 구독 서비스

- 쇼핑몰 결제

이런 것들이 할부로 쌓이면 월말 카드값이 ‘폭탄’처럼 느껴지기 시작합니다.

1위. 카드로만 생활해서 “내 돈이 줄어드는 감각이 없는 습관”

카드값이 가장 무서운 이유는 현금처럼 줄어드는 느낌이 없다는 겁니다.

카드를 쓰면 지금 돈이 나가는 게 아니라 나중에 빠져나가죠.

그래서 이런 일이 생깁니다.

- 이번 주에 쓴 돈이 얼마인지 모름

- 결제할 때 부담이 없음

- 월말에 한꺼번에 맞음

저도 카드만 쓰던 시절에는 “나는 별로 안 쓰는데 왜 돈이 없지?”

이게 진짜 의문이었습니다.

카드는 편하지만 지출 감각을 마비시키는 힘이 있습니다.

카드값이 불어나는 사람들의 공통점

정리하면 카드값이 늘어나는 이유는 소득이 적어서가 아니라

✔ 작은 지출이 습관이 되고

✔ 할부로 미래 소비가 쌓이고

✔ 돈이 빠져나가는 감각이 사라지기 때문입니다.

카드값 줄이는 현실적인 해결책 3가지

1) 카드 1장을 생활카드로 고정하기

카드 여러 개 쓰면 통제가 안 됩니다.

2) 소액결제도 ‘예산’으로 묶기

커피, 배달비도 한 달 한도를 정하세요.

3) 할부는 “고정비”라고 생각하기

할부는 소비가 아니라 계약입니다.

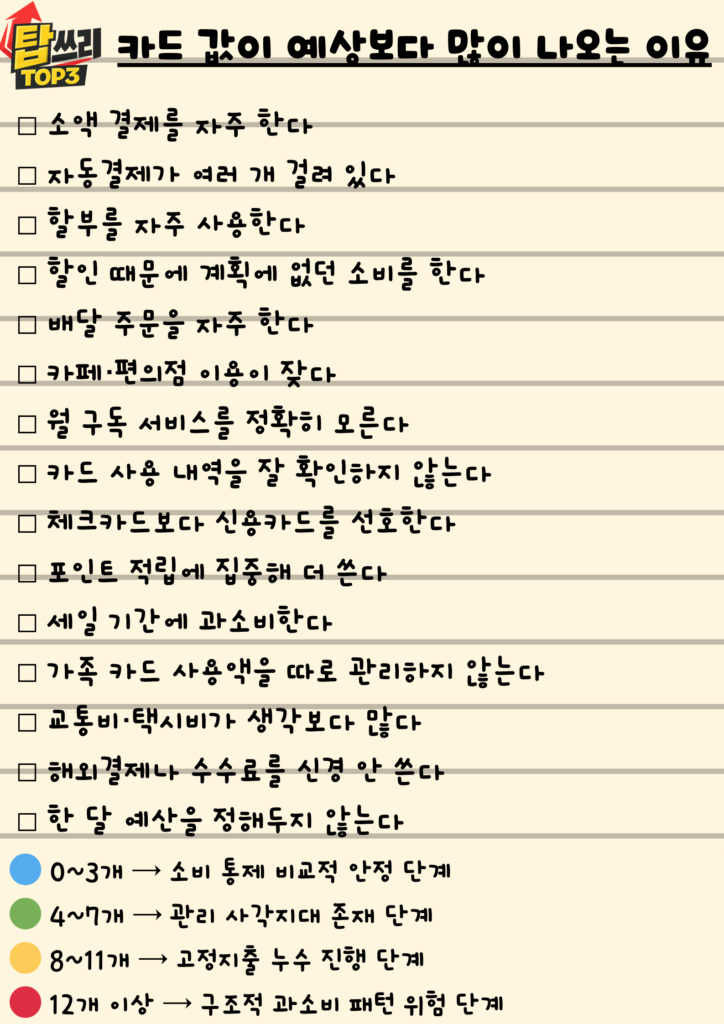

-아래 체크리스트로 새는 지출 습관이 있는지 확인해볼까요-

마무리

카드값은 어느 날 갑자기 늘지 않습니다.

대부분은 조용히 반복되는 습관이 한 달 뒤 숫자로 터지는 것입니다.

이번 달 카드값이 부담스럽다면 돈을 아끼기 전에

내가 어떤 습관을 반복하고 있는지부터

한 번 점검해보는 게 가장 빠른 시작입니다.

이 글도 함께 보면 좋습니다.