돈을 쓰고 나서 괜히 마음이 무거워지는 순간이 있습니다.

결제할 때는 분명 필요하다고 생각했는데, 집에 돌아오면 갑자기 후회가 밀려오는 경험을 해보신 적 있으실 것입니다.

사람은 누구나 소비를 합니다. 필요한 물건을 사고, 생활을 유지하기 위해 돈을 쓰는 것은 자연스러운 일입니다.

하지만 어떤 소비는 시간이 지나고 나서 “괜히 샀다”는 생각을 남기기도 합니다.

이런 경험이 반복되면 단순히 돈이 줄어드는 문제를 넘어 마음의 부담으로 이어질 수 있습니다.

그래서 많은 분들이 “왜 이런 소비를 하게 되는 걸까?”라는 질문을 하기도 합니다.

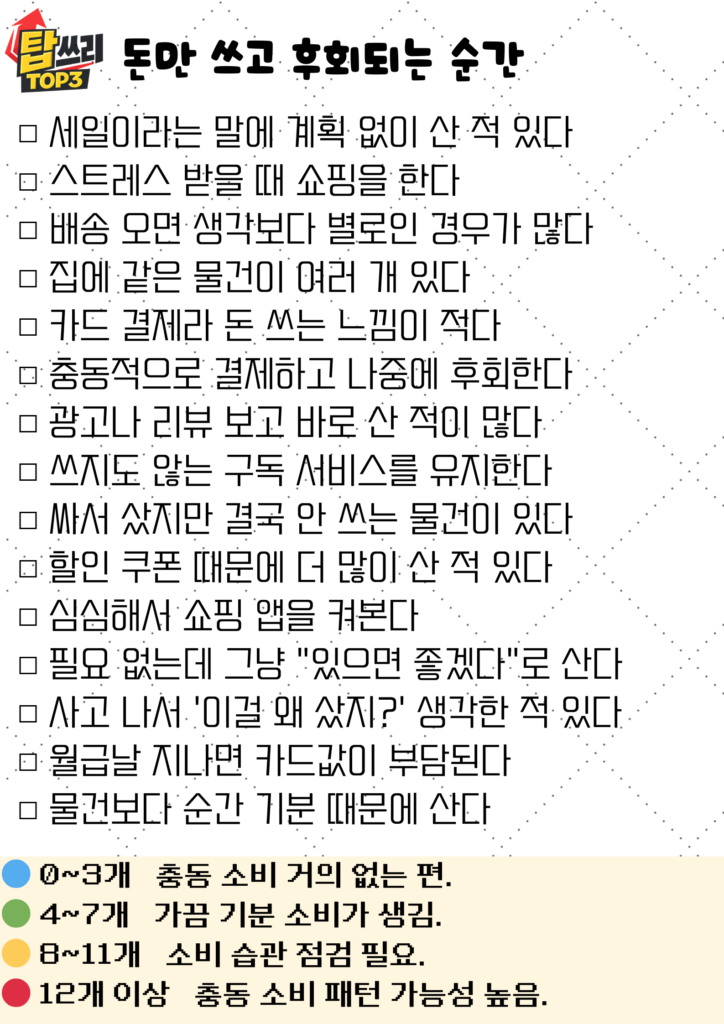

소비 후 후회가 생기는 순간에는 공통적인 패턴이 있는 경우가 많습니다.

대표적으로 사람들이 자주 경험하는 상황을 정리해보면 다음과 같습니다.

3위. 세일에 끌려서 샀을 때

많은 사람들이 할인이나 세일이라는 말에 쉽게 마음이 움직입니다.

원래 가격보다 훨씬 저렴해 보이면 지금 사지 않으면 손해를 보는 느낌이 들기 때문입니다.

특히 온라인 쇼핑에서는 “오늘만 할인”, “마감 임박” 같은 문구가 소비를 더 자극하기도 합니다.

이런 상황에서는 물건의 필요성보다 가격의 매력이 더 크게 느껴지기 쉽습니다.

하지만 막상 구매를 하고 나면 상황이 달라집니다.

집에 같은 물건이 이미 있거나 생각보다 쓸 일이 없는 경우가 많기 때문입니다.

저 역시 한 번은 세일 때문에 옷을 여러 벌 산 적이 있었는데, 결국 자주 입는 옷은 몇 벌뿐이었습니다.

나머지는 옷장 안에 그대로 남아 있었습니다.

싸게 샀다는 만족감보다 필요하지 않았다는 생각이 더 크게 남는 순간이 바로 이런 소비입니다.

2위. 스트레스 때문에 충동적으로 쓸 때

하루 동안 힘든 일이 있거나 스트레스가 쌓이면 소비로 기분을 풀고 싶어지는 순간이 있습니다.

맛있는 음식을 사거나 쇼핑을 하면 잠깐 기분이 좋아지기 때문입니다.

실제로 소비는 일시적으로 기분을 바꾸는 효과가 있습니다.

그래서 많은 사람들이 기분이 좋지 않을 때 쇼핑 앱을 켜기도 합니다.

문제는 이런 소비가 반복될 때입니다.

충동적으로 구매한 물건은 시간이 지나면 만족감이 빠르게 사라지는 경우가 많습니다.

결국 물건은 남지만 기분은 다시 원래대로 돌아오게 됩니다.

그리고 카드 결제 내역을 확인하는 순간 다시 현실적인 부담을 느끼게 되기도 합니다.

감정이 강할 때 하는 소비는 만족보다 후회를 남기는 경우가 많습니다.

1위. 필요보다 분위기에 휩쓸릴 때

가장 후회가 많이 남는 소비는 필요 때문이 아니라 분위기 때문에 하는 소비입니다.

주변 사람들이 모두 가지고 있거나 유행하는 물건을 보면 자연스럽게 관심이 생기기 때문입니다.

특히 SNS나 광고를 통해 새로운 제품을 자주 접하다 보면 그 물건이 꼭 필요한 것처럼 느껴질 때도 있습니다.

하지만 실제 생활에서는 생각보다 사용할 일이 많지 않은 경우도 있습니다.

또한 주변 사람들과 함께 있을 때 분위기에 따라 소비가 이루어지기도 합니다.

함께 쇼핑을 하거나 외식을 하면서 자연스럽게 예상보다 많은 돈을 쓰게 되는 경우도 적지 않습니다.

이럴 때는 결제하는 순간보다 집에 돌아온 뒤에 생각이 많아집니다.

정말 필요해서 산 것인지, 아니면 순간 분위기에 따라 산 것인지 스스로 질문하게 되기 때문입니다.

필요보다 분위기에 휩쓸린 소비는 시간이 지나면 후회로 이어지는 경우가 가장 많습니다.

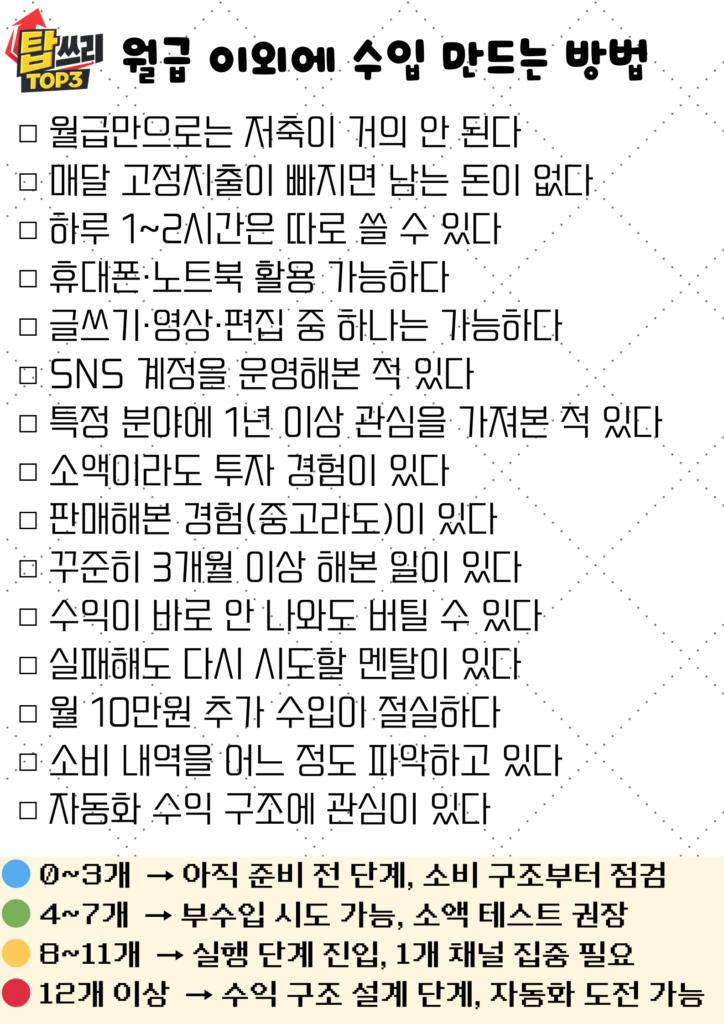

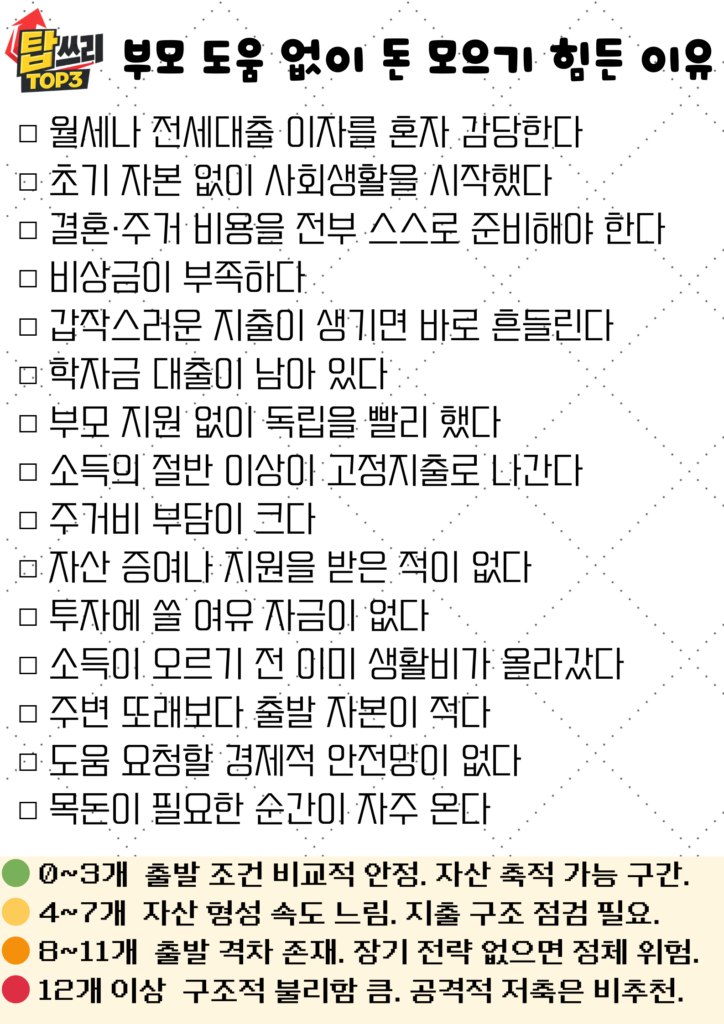

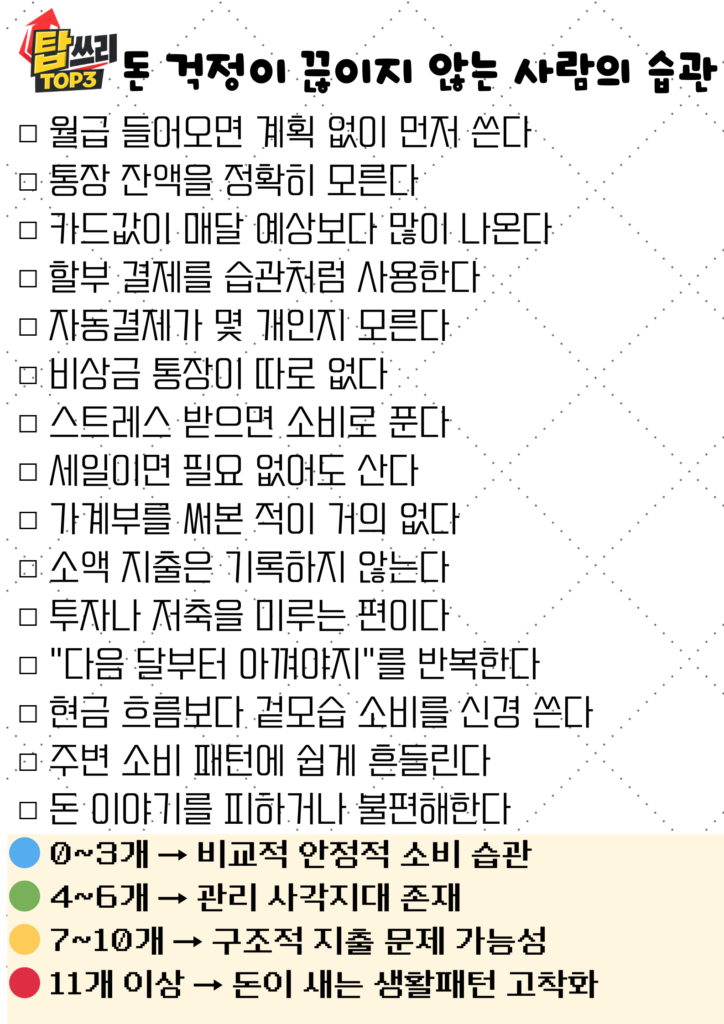

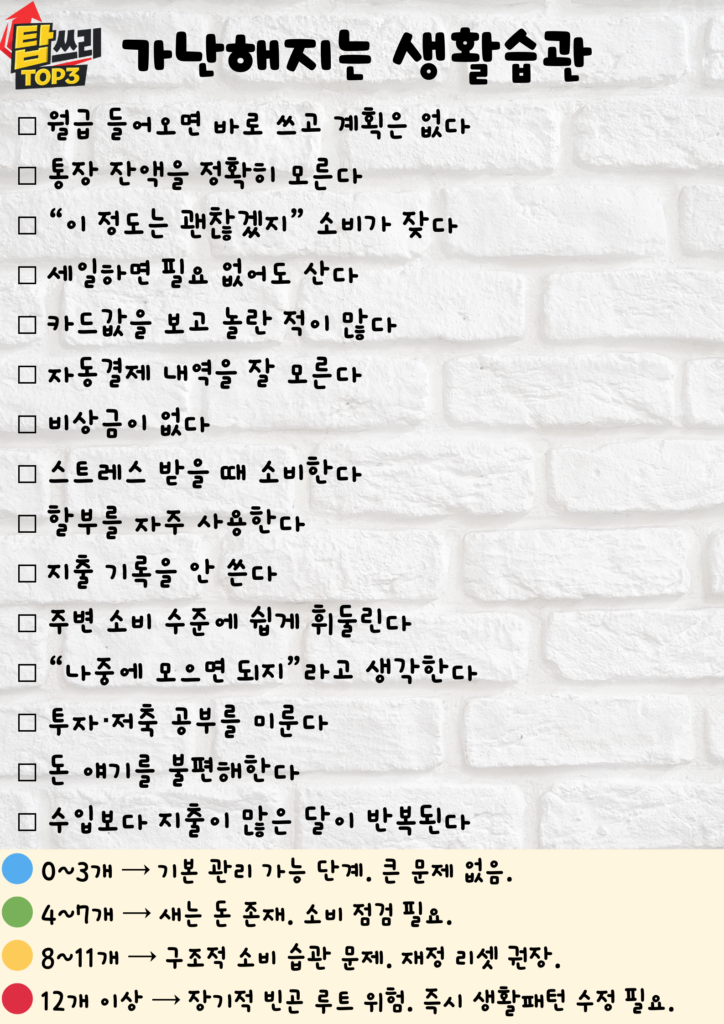

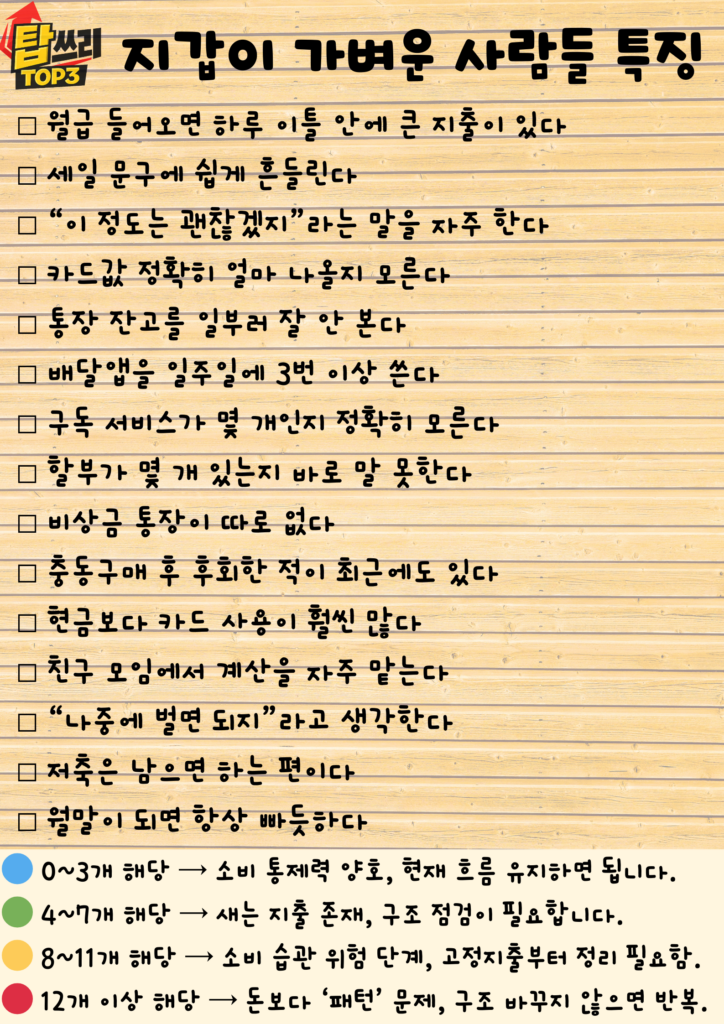

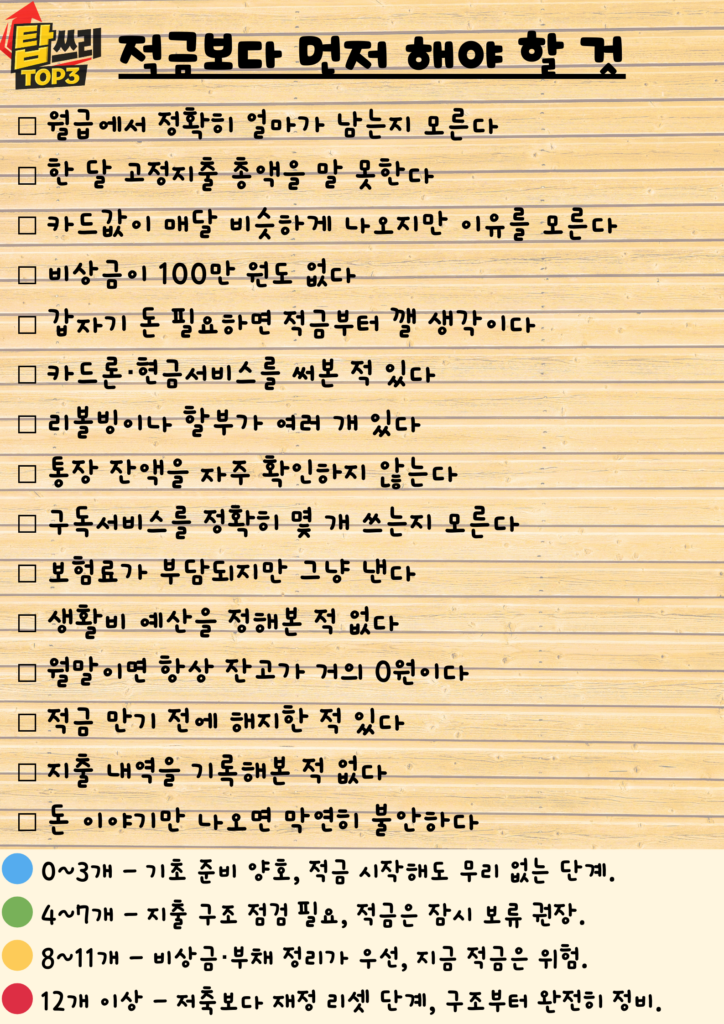

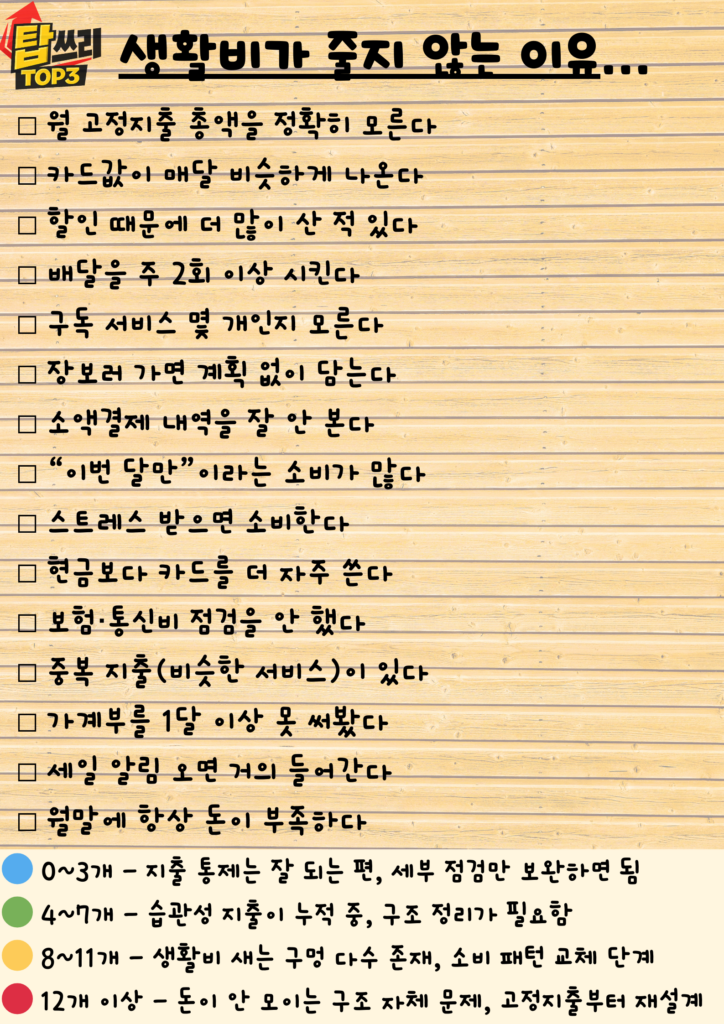

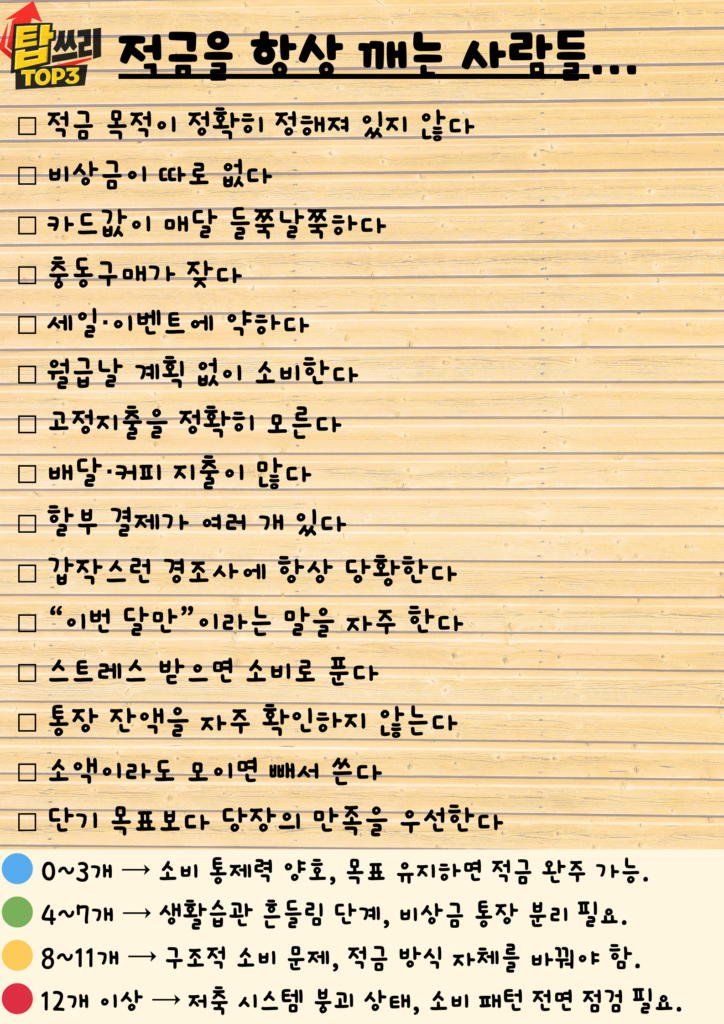

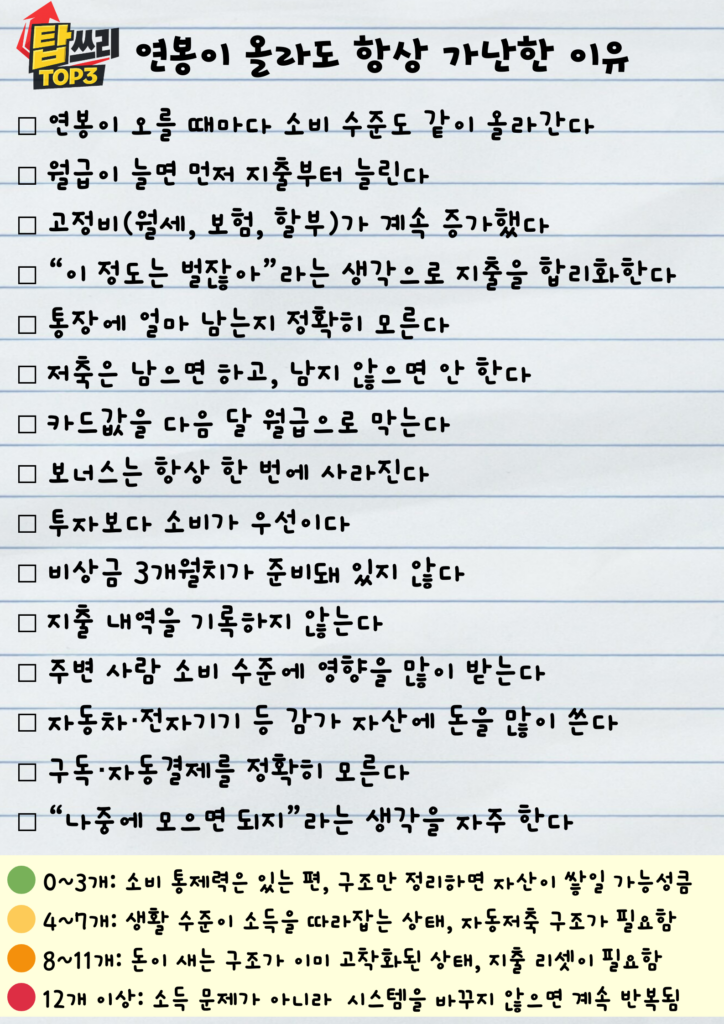

-아래 체크리스트에서 돈이 새는 지출 습관이 있는지 확인 해볼까요-

소비 후 후회를 줄이기 위해

돈을 쓰고 후회하는 경험은 누구에게나 있을 수 있습니다.

중요한 것은 이런 경험을 통해 자신의 소비 패턴을 이해하는 것입니다.

어떤 사람은 할인에 약하고, 어떤 사람은 스트레스를 받을 때 소비가 늘어나기도 합니다.

또 어떤 사람은 분위기나 유행에 영향을 받기도 합니다.

자신의 소비 습관을 알고 있으면 같은 상황에서도 조금 더 신중하게 선택할 수 있습니다.

구매를 하기 전에 잠깐 시간을 두고 정말 필요한 물건인지 생각해 보는 것도 도움이 될 수 있습니다.

돈을 아끼기 위해 무조건 소비를 줄일 필요는 없습니다.

다만 자신의 생활에 도움이 되는 소비인지 한 번 더 생각해 보는 습관이 중요합니다.

그 작은 차이가 쌓이면 소비에 대한 만족감도 훨씬 달라질 수 있습니다.

그리고 어느 순간부터는 돈을 쓰고 난 뒤에도 마음이 훨씬 편안해질 수 있습니다.

이 글도 함께 보면 좋습니다.