돈을 쓰는 건 쉽지만,

쓰고 나서 후회가 남지 않는 소비는 생각보다 어렵습니다.

특히 사회생활을 시작하고 나면

월급이 들어와도 통장은 금방 비어버리고,

어느 순간 이런 생각이 들죠.

“나는 대체 어디에 돈을 쓰고 있는 걸까?”

저도 예전에는

큰돈을 쓰면 무조건 아깝다고 느꼈는데,

시간이 지나면서 생각이 조금 달라졌습니다.

목돈이 들어가도 후회가 남지 않는 지출이 분명히 존재한다는 걸 알게 됐거든요.

오늘은 많은 사람들이 공감하는

‘목돈이지만 후회 없는 지출 TOP 3’를 정리해보겠습니다.

3위. 건강에 쓰는 돈

목돈이 들어가도 가장 후회가 적은 지출은

결국 건강과 관련된 소비입니다.

예를 들면,

- 종합 건강검진

- 치과 치료

- 운동 등록

- 좋은 매트리스나 베개

처음엔 비용이 부담스럽게 느껴지지만

시간이 지나면 오히려 이렇게 생각하게 됩니다.

“그때 안 했으면 더 큰돈이 들었겠다.”

저도 한 번은

치과 치료를 미루다가 상태가 악화돼서

결국 더 큰 비용을 냈던 적이 있습니다.

그때 이후로는

건강에 쓰는 돈은 ‘지출’이 아니라

미래의 손해를 막는 투자라는 생각이 들었습니다.

건강은 돈으로 살 수 없지만,

돈으로 지킬 수는 있습니다.

2위. 시간을 아껴주는 지출

두 번째는 의외로

‘시간을 사는 소비’입니다.

사회생활을 하다 보면

돈보다 더 부족한 게 시간이더라고요.

그래서 목돈이 들어가더라도

내 시간을 아껴주는 지출은 후회가 적습니다.

대표적으로,

- 성능 좋은 가전제품

- 오래 앉아도 편한 의자

- 업무 효율을 올려주는 장비

- 출퇴근 시간을 줄이는 선택

저도 처음엔

“굳이 이 가격까지?” 싶었던 물건이 있었는데,

매일 사용하다 보니 생각이 완전히 달라졌습니다.

하루 10분씩만 아껴져도

1년이면 엄청난 시간이 되니까요.

시간은 다시 돌아오지 않기 때문에

시간을 줄여주는 지출은 결국 삶의 질을 높여줍니다.

1위. 내 실력을 키우는 지출

목돈이지만 후회 없는 지출 1위는

결국 나 자신에게 쓰는 돈입니다.

예를 들면,

- 자격증 공부

- 온라인 강의

- 책과 교육

- 새로운 경험

이런 지출은 당장 눈에 보이는 결과가 없더라도

시간이 지나면 반드시 남습니다.

저도 예전에

“이 강의가 정말 도움이 될까?” 고민하다가

결국 듣게 된 적이 있는데,

그게 이후 일할 때 큰 도움이 됐던 경험이 있습니다.

물건은 시간이 지나면 낡지만,

내 실력은 시간이 지나도 남습니다.

그래서 자기계발에 쓰는 돈은

가장 후회가 적은 목돈 지출입니다.

목돈을 써도 후회하지 않는 사람들의 공통점

정리해보면

후회 없는 지출은 단순히 “비싼 소비”가 아니라

- 건강을 지키고

- 시간을 아끼고

- 나를 성장시키는 돈

이런 방향으로 쓰였을 때 만들어집니다.

돈은 쓰면 사라지지만

어디에 쓰느냐에 따라

남는 것이 완전히 달라집니다.

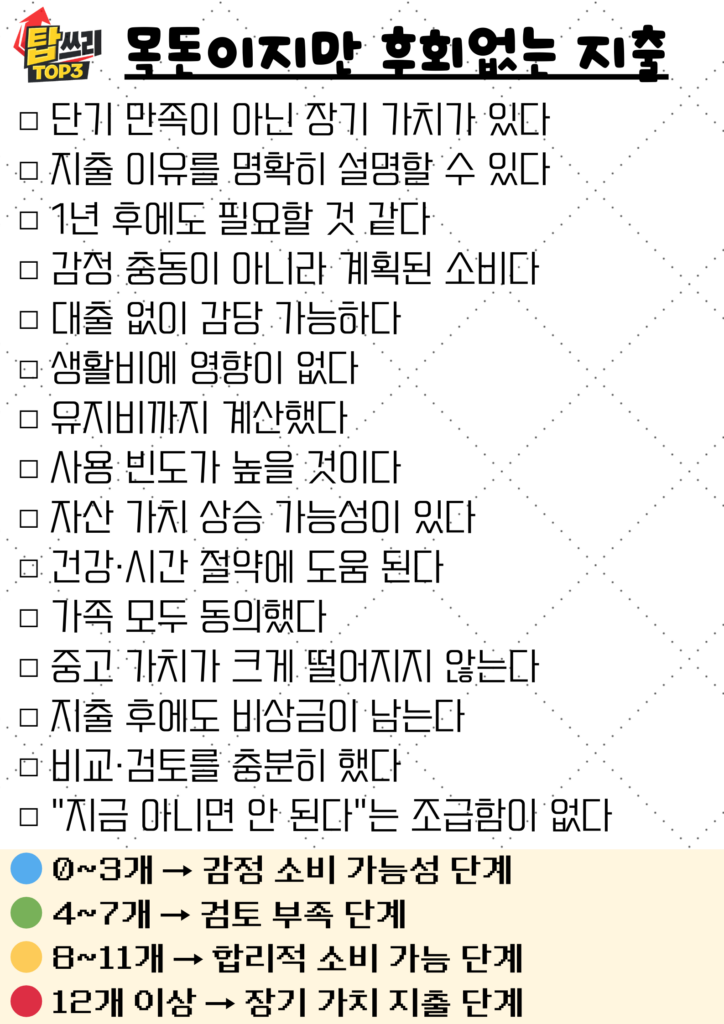

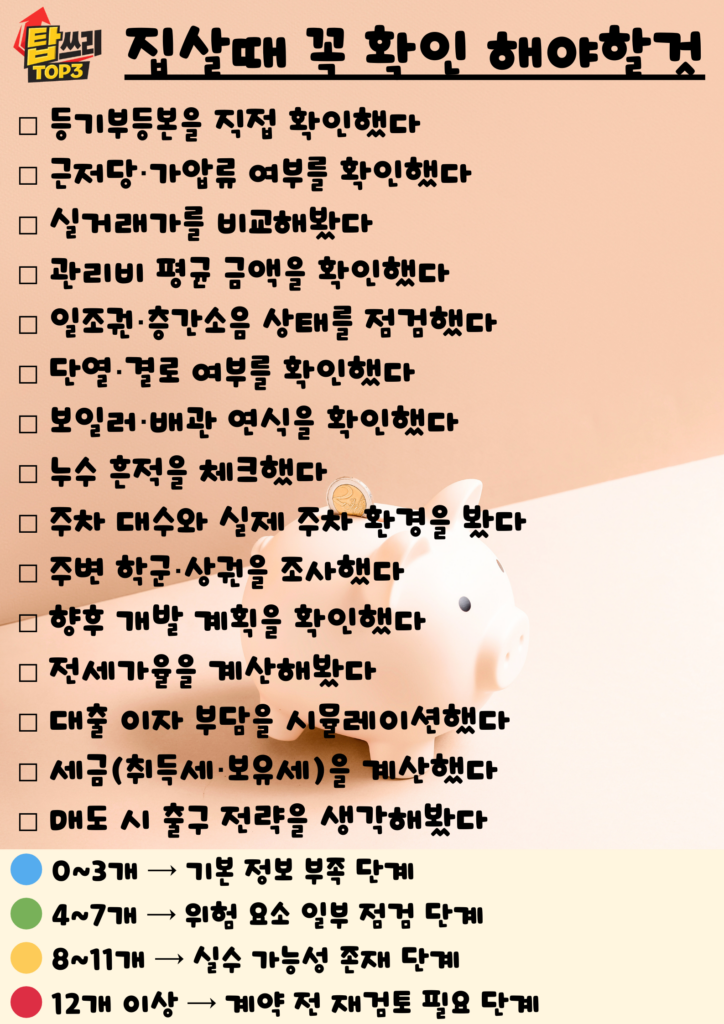

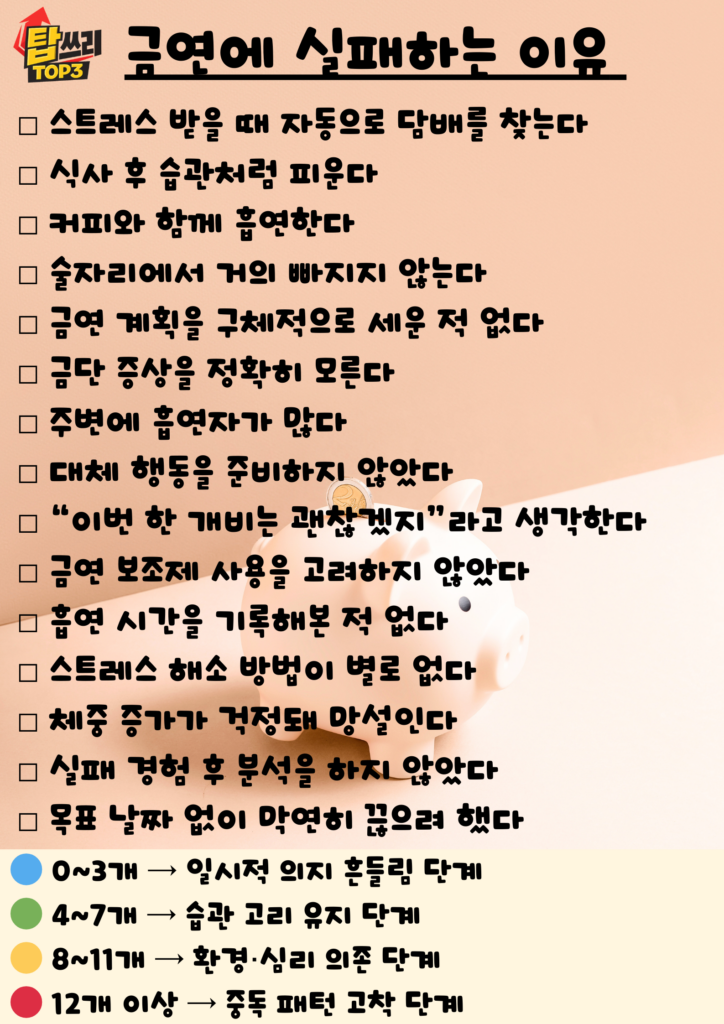

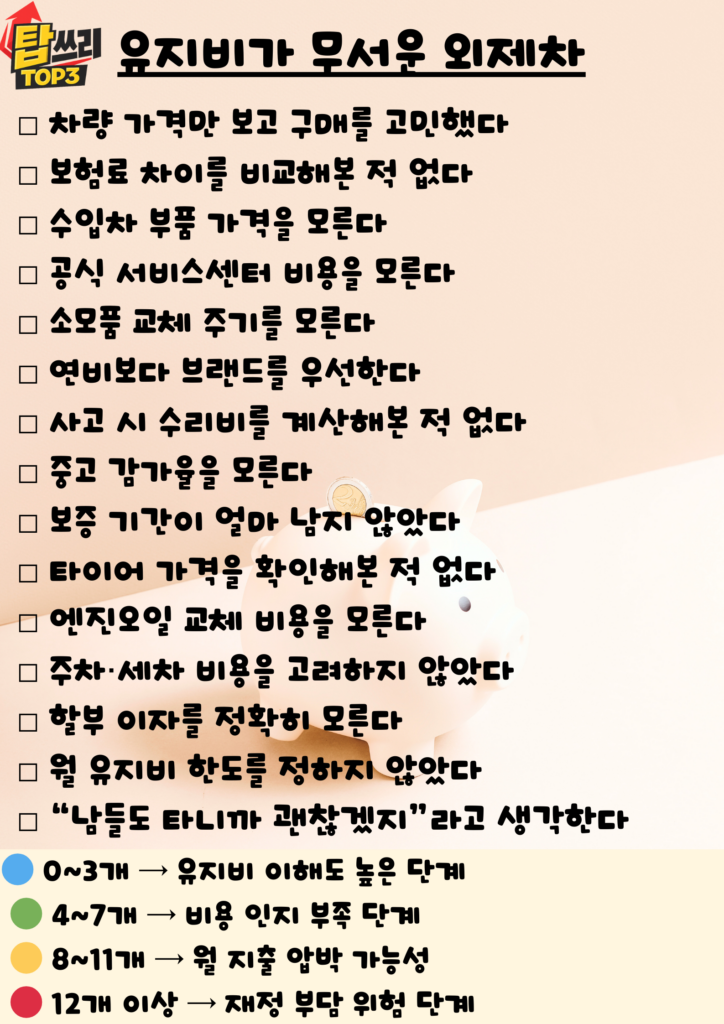

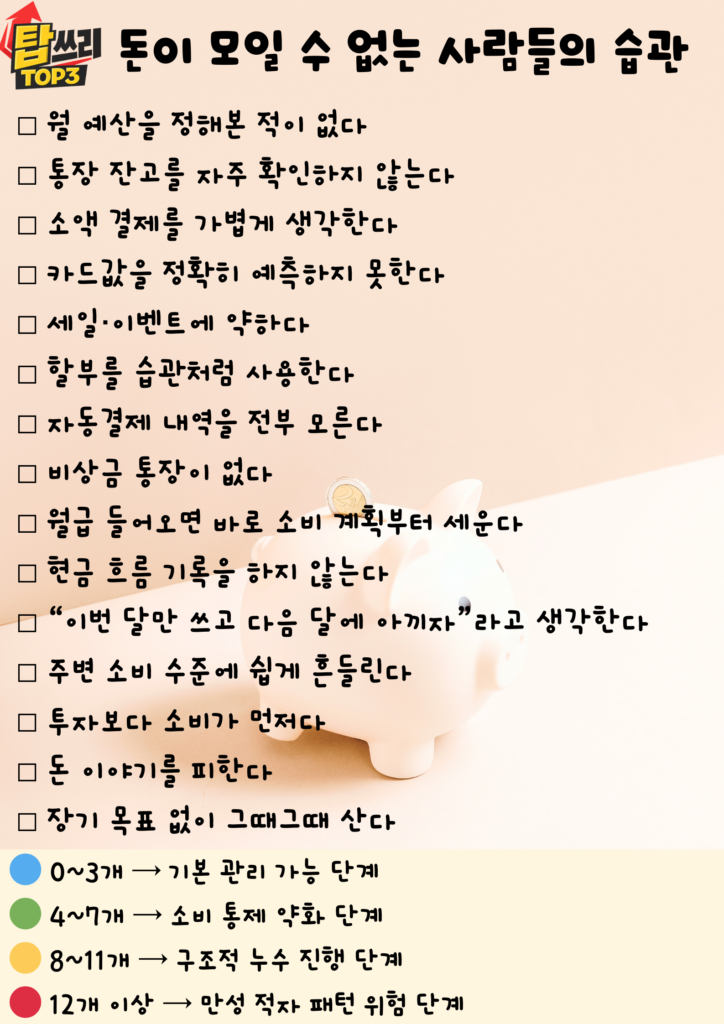

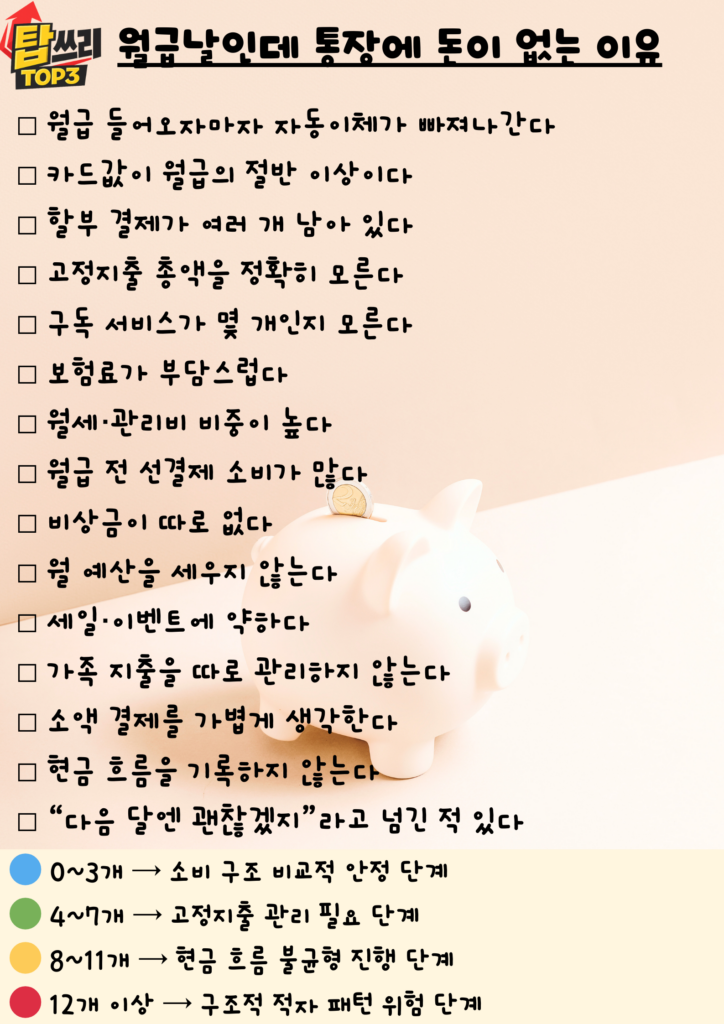

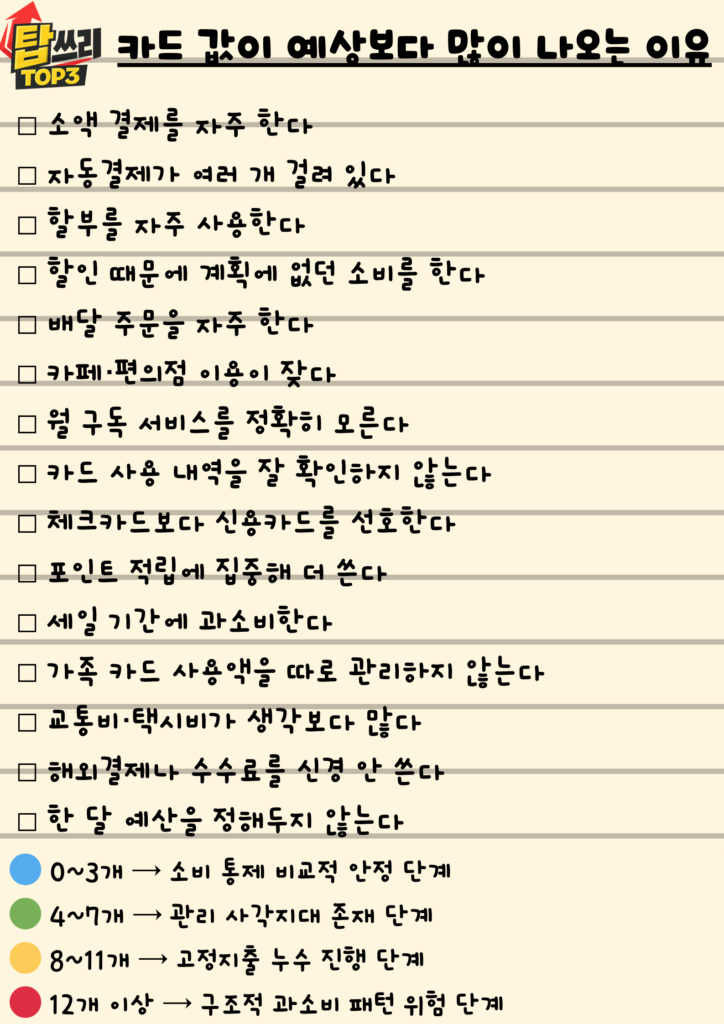

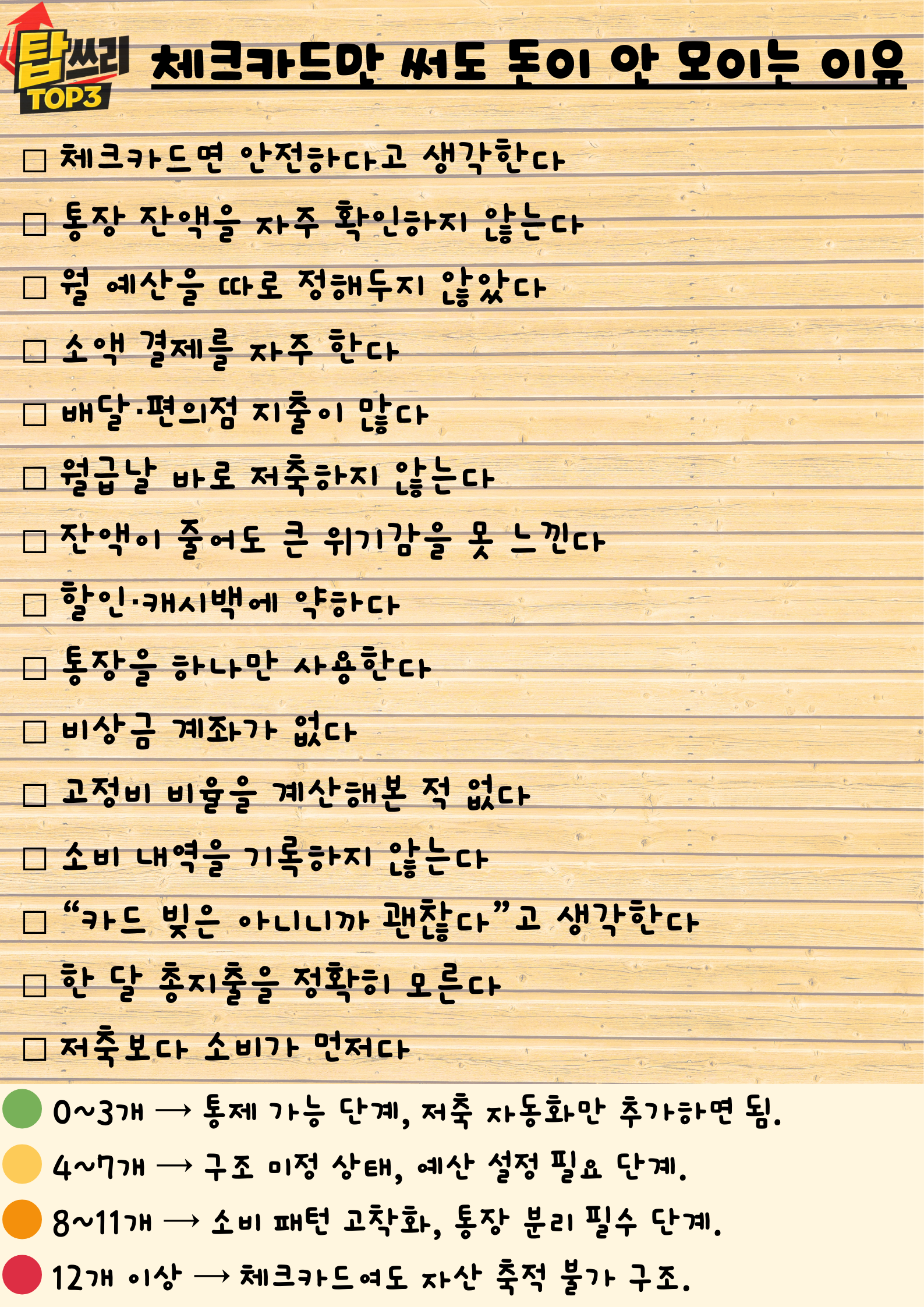

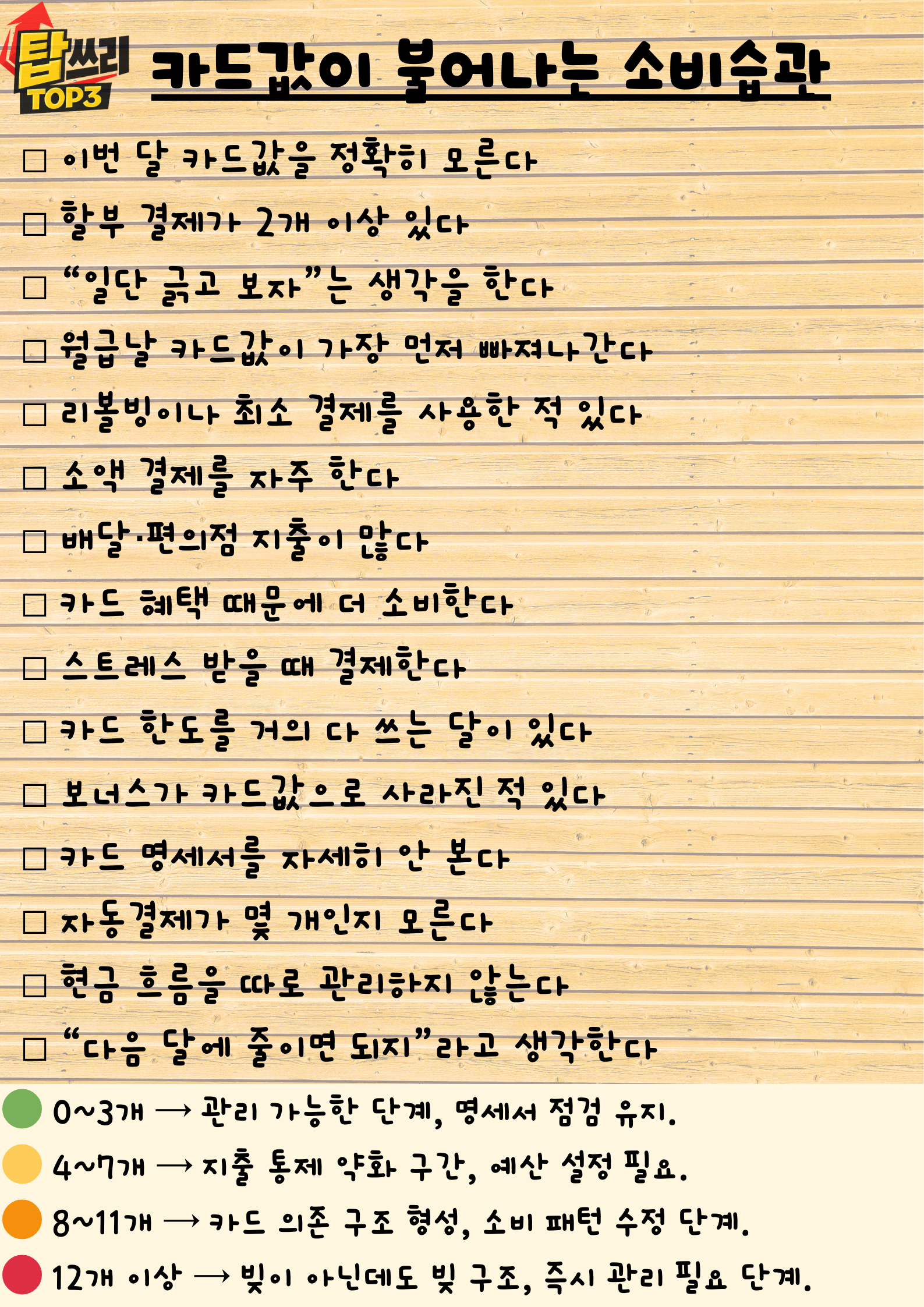

-아래 체크리스트로 새는 지출 습관이 있는지 확인해볼까요-

결론: 목돈은 ‘사라지는 소비’가 아니라 ‘남는 소비’에 써야 합니다

목돈을 쓸 때마다

이 질문 하나만 해보면 좋습니다.

“이 돈은 시간이 지나도 나에게 남을까?”

그렇다면

그 지출은 후회가 아니라

가치가 될 가능성이 큽니다.

오늘 소개한 TOP 3는

- 건강에 쓰는 돈

- 시간을 아껴주는 돈

- 내 실력을 키우는 돈

이었습니다.

이 글도 함께 보면 좋습니다.

{kind=link}

{kind=link}