광고는 왜 쉽게 먹히는가

요즘은 광고를 피하기가 어렵습니다. 영상 하나를 보더라도 자연스럽게 상품이 노출되고, 마치 정보처럼 전달되는 경우가 많습니다. 그래서 우리는 광고를 본다는 느낌 없이 소비를 하게 됩니다.

특히 온라인에서는 구매까지의 과정이 너무 짧습니다. 마음이 흔들리는 순간 바로 결제로 이어지기 때문에, 한 번의 판단이 그대로 소비로 연결됩니다. 문제는 광고를 보는 것이 아니라, 판단할 시간 없이 결제까지 이어지는 구조에 있습니다.

저도 한 번은 “지금 아니면 못 산다”는 문구에 혹해서 필요하지 않은 물건을 구매한 적이 있습니다. 막상 받아보니 거의 사용하지 않게 되었고, 그때의 선택이 얼마나 충동적이었는지 뒤늦게 느끼게 되었습니다.

3위, 할인과 한정이라는 말

광고에서 가장 자주 사용하는 방식은 할인과 한정입니다. ‘오늘만’, ‘마감 임박’, ‘재고 소진’ 같은 표현은 사람의 판단을 급하게 만듭니다. 천천히 생각할 틈을 주지 않고, 지금 바로 결정하게 만드는 구조입니다.

이때 우리는 가격이 싸다는 이유만으로 구매를 정당화하게 됩니다. 하지만 실제로는 필요하지 않은 물건일 가능성이 높습니다. 할인이라는 기준이 ‘필요’보다 앞서게 되는 순간, 소비는 이미 왜곡된 상태가 됩니다.

또한 한정이라는 단어는 기회를 놓친다는 불안감을 자극합니다. 지금 사지 않으면 다시는 못 살 것 같은 느낌이 들기 때문에, 비교나 고민 없이 결정을 내리게 됩니다. 이런 상황에서는 합리적인 판단이 어렵습니다.

결국 중요한 것은 가격이 아니라 필요성입니다. 싸게 샀다는 만족감은 잠깐이지만, 사용하지 않는 물건은 오래 남습니다.

2위, 후기와 추천의 함정

많은 사람들이 후기를 보고 구매를 결정합니다. 특히 별점이 높거나, 긍정적인 리뷰가 많으면 신뢰가 생기기 마련입니다. 하지만 모든 후기가 객관적이라고 보기는 어렵습니다.

광고성 후기나 협찬 리뷰는 점점 더 자연스럽게 섞이고 있습니다. 겉으로 보기에는 개인 경험처럼 보이지만, 실제로는 마케팅의 일부인 경우도 적지 않습니다. 그래서 우리는 타인의 경험을 믿고 소비하지만, 그 기준 자체가 흔들려 있을 수 있습니다.

또한 사람은 긍정적인 정보에 더 쉽게 영향을 받는 경향이 있습니다. 좋은 후기 몇 개만 봐도 제품 전체를 긍정적으로 판단하게 됩니다. 반대로 부정적인 정보는 쉽게 넘겨버리는 경우가 많습니다.

이 과정에서 중요한 것은 균형입니다. 하나의 정보에 의존하기보다 여러 기준으로 판단해야 합니다. 후기만으로 결정하는 습관은 생각보다 많은 소비 실수를 만들 수 있습니다.

1위, 감정에 흔들리는 순간

가장 위험한 순간은 감정이 개입될 때입니다. 스트레스를 받았을 때, 기분이 좋을 때, 혹은 보상을 주고 싶을 때 우리는 평소보다 쉽게 지갑을 엽니다.

광고는 이런 감정을 정확히 겨냥합니다. ‘이 정도는 괜찮다’, ‘나를 위한 소비다’라는 생각이 들게 만들면서 자연스럽게 구매를 유도합니다. 이때의 소비는 필요가 아니라 감정에 의해 결정되는 경우가 많습니다.

감정이 앞서는 순간, 소비는 거의 항상 후회로 이어집니다. 구매 당시에는 합리적으로 느껴지지만, 시간이 지나면 불필요한 지출이었다는 것을 깨닫게 됩니다.

그래서 감정이 흔들릴 때일수록 한 번 멈추는 것이 중요합니다. 바로 결제하기보다 잠시 시간을 두는 것만으로도 불필요한 소비를 줄일 수 있습니다.

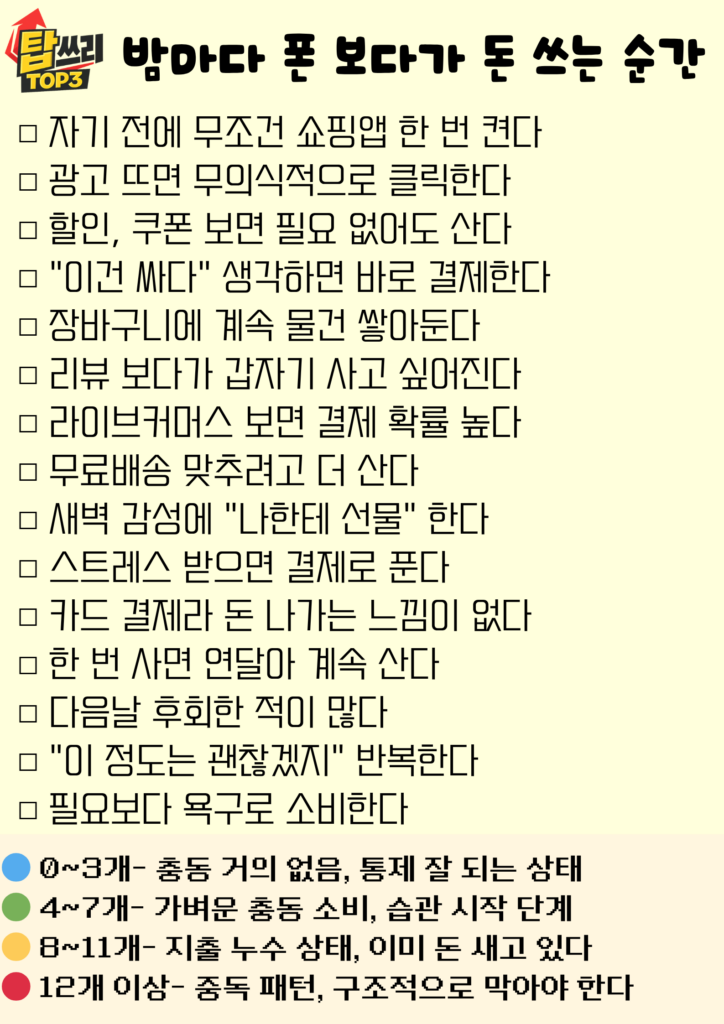

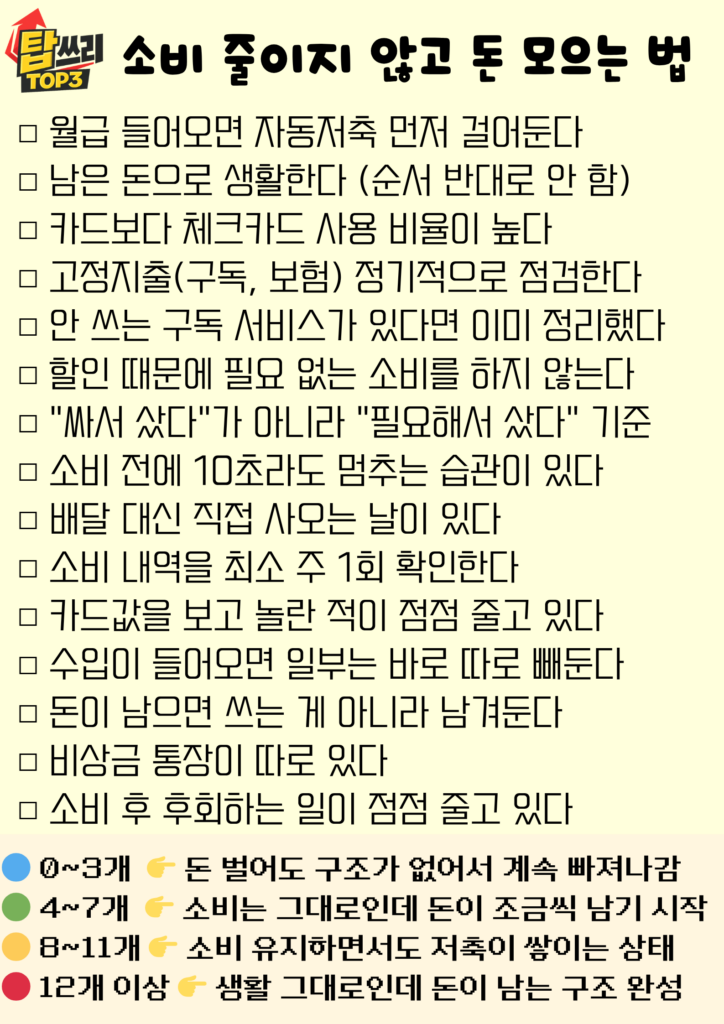

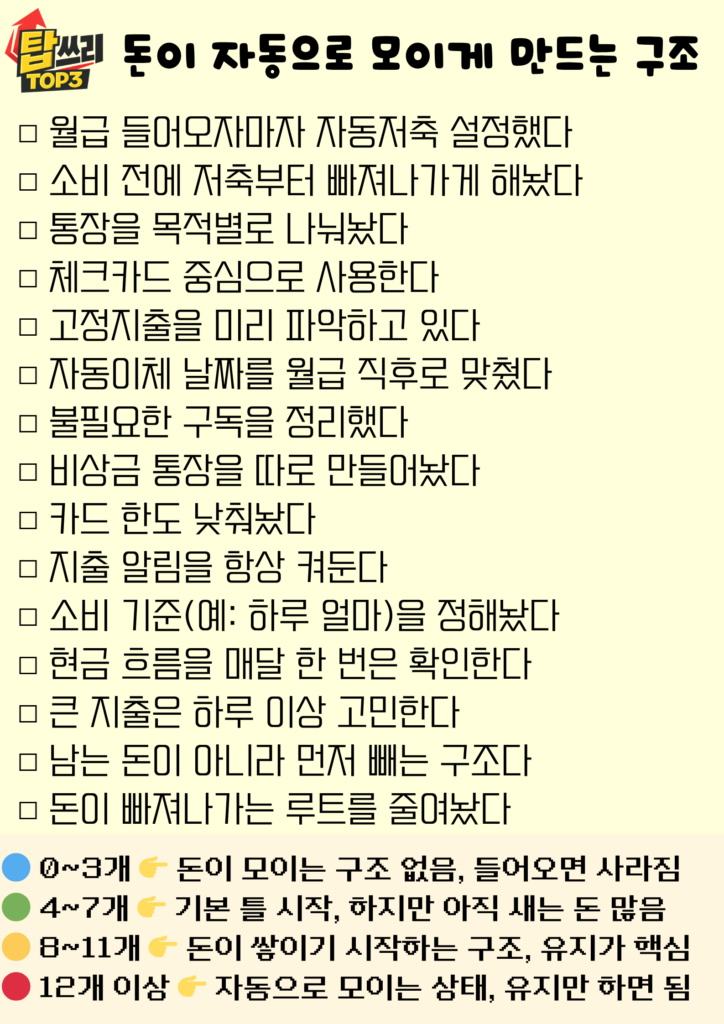

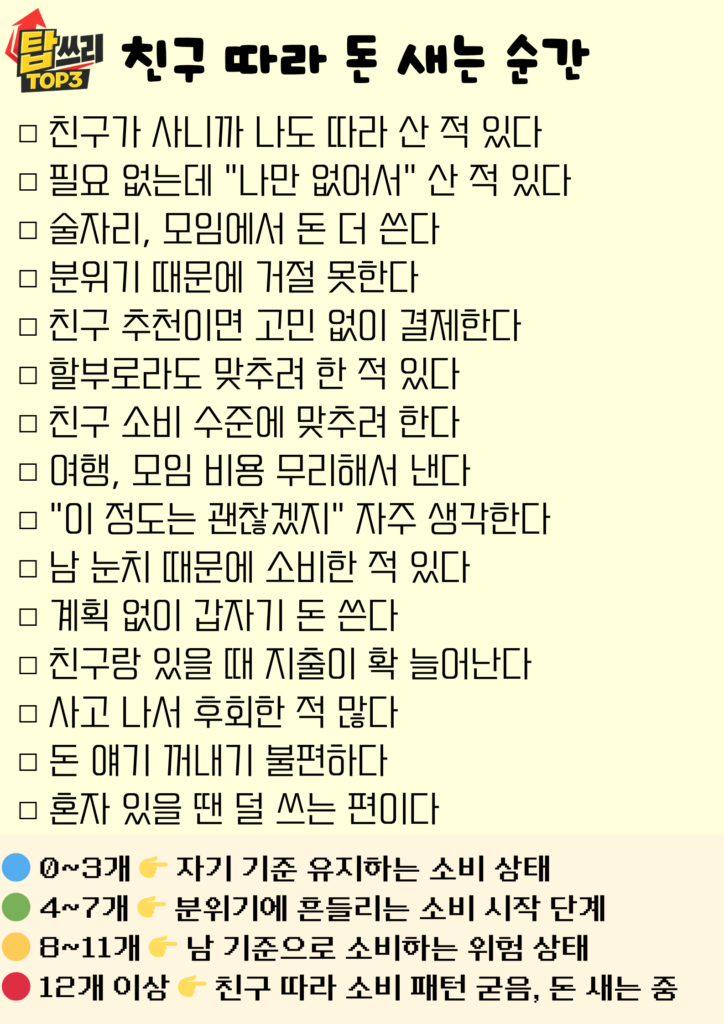

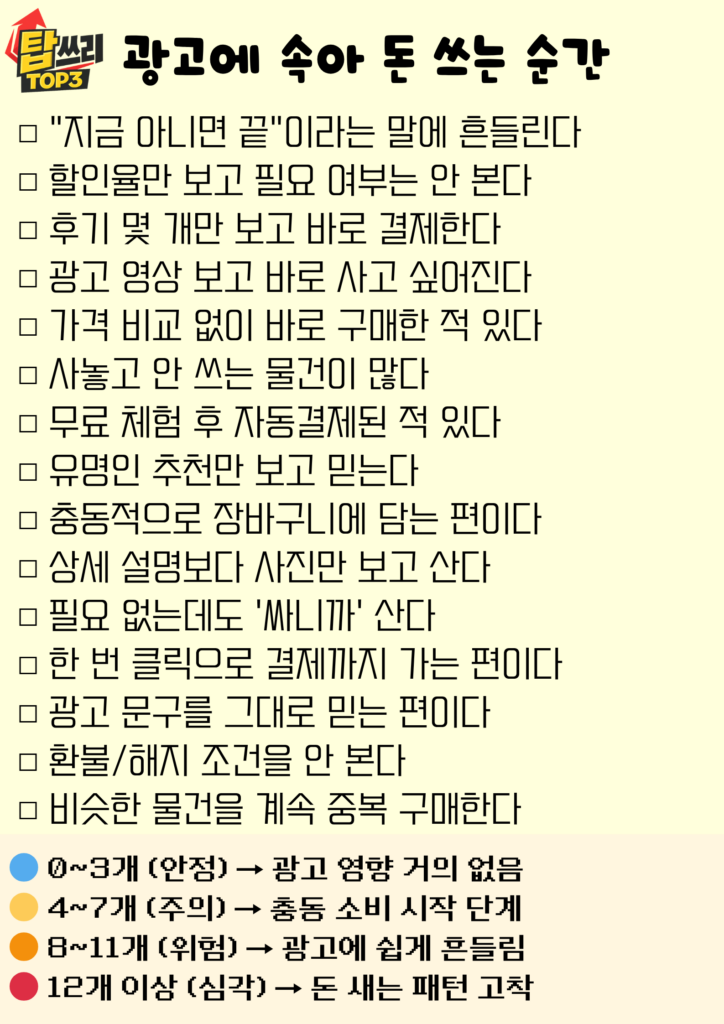

-아래 체크리스트에 해당 되는 항목이 몇 개인지 점검 해보세요-

소비를 줄이는 기준

광고를 완전히 피하는 것은 어렵습니다. 하지만 소비를 줄이는 기준을 만드는 것은 가능합니다. 중요한 것은 ‘얼마나 싸냐’가 아니라 ‘정말 필요한가’를 먼저 묻는 습관입니다.

구매 전에 한 번 더 생각하는 것, 다른 선택지가 있는지 확인하는 것, 당장 사지 않아도 되는지 스스로에게 묻는 것만으로도 결과는 크게 달라집니다. 이런 작은 과정이 쌓이면 소비 패턴 자체가 바뀌게 됩니다.

결국 광고에 속지 않는 방법은 특별한 기술이 아니라, 스스로의 기준을 만드는 것입니다. 바쁘고 빠르게 돌아가는 환경 속에서도, 잠깐 멈춰서 생각하는 습관이 가장 현실적인 해결책이 될 수 있습니다.

소비는 순간이지만, 결과는 오래 남습니다. 이 점을 기억하시면 불필요한 지출을 줄이는 데 큰 도움이 되실 것입니다.

이 글도 함께 보면 좋습니다.