돈이 모이지 않는 이유부터 알아야 합니다

많은 분들이 “돈을 모아야지”라고 생각은 하지만, 실제로는 쉽게 모이지 않는다고 느끼십니다. 이유는 단순합니다. 의지가 부족해서가 아니라 구조가 없기 때문입니다.

돈은 남는다고 모이는 것이 아니라, 남기도록 만들어야 쌓입니다. 이 차이를 이해하는 순간부터 흐름이 달라지기 시작합니다.

저 역시 예전에 월급을 받으면 “이번 달은 좀 남겨야지”라고 생각했지만, 결국 남는 돈은 거의 없었습니다. 그때는 몰랐지만, 지금 돌아보면 구조 없이 의지만으로 버티고 있었던 상태였습니다.

결국 돈은 습관이 아니라 구조에서 결정됩니다.

3위, 통장을 나누는 구조

돈이 모이지 않는 가장 흔한 이유 중 하나는 모든 돈이 한 통장에 들어 있기 때문입니다. 한 통장에 모든 돈이 섞이면, 지금 내가 얼마를 써도 되는지 판단이 흐려집니다.

통장을 나누는 순간부터 상황이 달라집니다. 생활비, 고정지출, 저축용 통장을 분리해두면 돈의 흐름이 눈에 보이기 시작합니다.

이렇게 나누어 두면 소비할 돈과 건드리면 안 되는 돈이 자연스럽게 구분됩니다. 별다른 노력 없이도 지출이 줄어드는 이유가 여기에 있습니다.

특히 저축 통장은 아예 접근이 불편한 계좌로 설정해두면 효과가 더 커집니다. 쉽게 꺼낼 수 없다는 점이 오히려 돈을 지켜주는 장치가 됩니다.

2위, 먼저 빠져나가는 구조

많은 분들이 남은 돈을 저축하려고 합니다. 하지만 이 방식은 거의 실패합니다. 생활을 하다 보면 예상치 못한 지출이 계속 생기기 때문입니다.

그래서 순서를 바꾸는 것이 중요합니다. 돈을 쓰고 남기는 것이 아니라, 먼저 빼고 쓰는 구조로 바꿔야 합니다.

월급이 들어오자마자 일정 금액이 자동으로 빠져나가게 설정해두면, 남은 돈 안에서 생활하게 됩니다. 이 방식은 의지가 아니라 시스템으로 움직입니다.

돈을 모으는 사람과 못 모으는 사람의 차이는 이 ‘순서’에서 갈립니다.

처음에는 금액이 작아도 괜찮습니다. 중요한 것은 금액이 아니라 흐름입니다. 한 번 구조가 만들어지면, 그 이후는 훨씬 수월해집니다.

1위, 소비를 제한하는 구조

가장 강력한 방법은 소비 자체를 구조적으로 제한하는 것입니다. 사람은 상황에 따라 쉽게 흔들립니다. 그래서 통제보다 제한이 더 효과적입니다.

예를 들어 카드 한도를 낮추거나, 체크카드를 중심으로 사용하는 방식이 있습니다. 이 방법은 단순하지만 실제로 지출을 크게 줄여줍니다.

또한 자동결제나 구독 서비스를 정리하는 것도 중요합니다. 눈에 보이지 않게 빠져나가는 돈이 생각보다 많기 때문입니다.

생활비를 정해두고 그 안에서만 사용하는 습관을 만들면, 자연스럽게 돈이 남는 구조가 완성됩니다. 이 단계까지 오면 의식적으로 절약하지 않아도 돈이 쌓이기 시작합니다.

돈이 모이기 시작하는 시점은 ‘참는 순간’이 아니라 ‘구조가 완성된 순간’입니다.

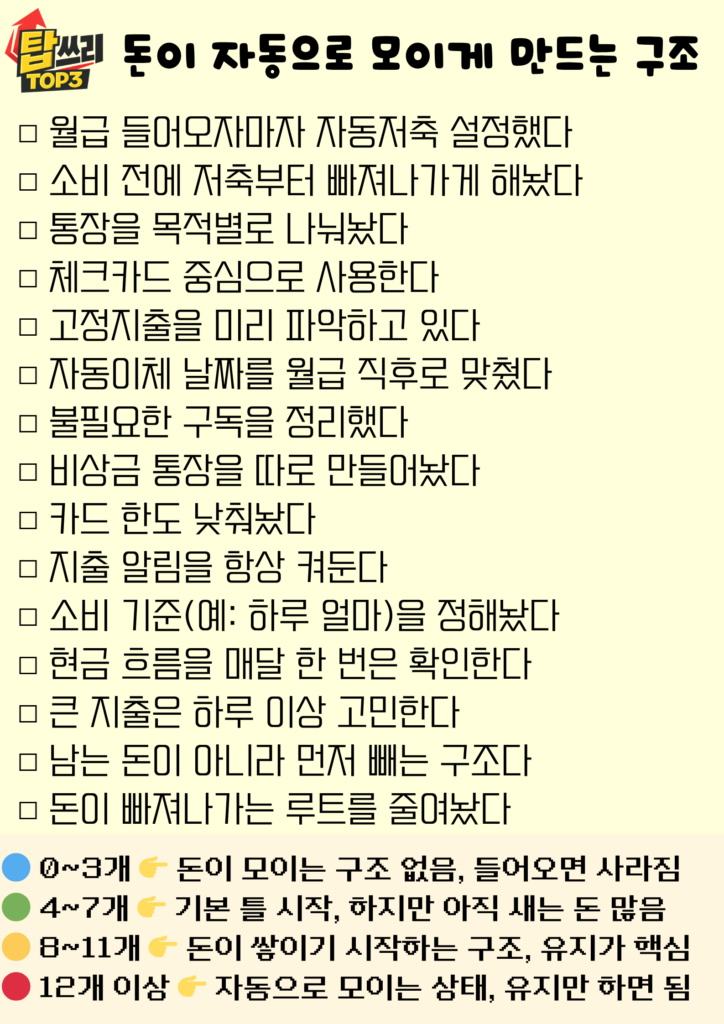

-아래 체크리스트에 해당 되는 항목이 몇 개인지 점검 해보세요-

결국 핵심은 하나입니다

돈을 모으는 방법은 생각보다 복잡하지 않습니다. 하지만 대부분은 방법이 아니라 실행 구조에서 막힙니다.

통장을 나누고, 먼저 저축하고, 소비를 제한하는 구조를 만들면 돈은 자연스럽게 쌓이기 시작합니다. 이 세 가지가 동시에 작동할 때 효과가 가장 큽니다.

처음에는 불편하게 느껴질 수 있습니다. 하지만 이 구조가 익숙해지면 오히려 돈 관리가 훨씬 편해집니다.

지금 통장을 열어봤을 때 남는 돈이 없다면, 더 노력할 것이 아니라 구조를 먼저 바꿔보시는 것이 좋습니다. 그 작은 변화가 앞으로의 흐름을 완전히 바꿔줄 수 있습니다.

이 글도 함께 보면 좋습니다.

답글 남기기