돈이 가장 많이 깨지는 순간

월급이 들어왔는데 며칠 지나지 않아 잔고가 줄어든 경험, 한 번쯤 있으실 겁니다.

특별히 큰 지출을 한 것 같지 않은데도, 통장은 빠르게 비어갑니다.

이런 상황은 단순히 소비를 많이 해서가 아니라, 특정 순간에 집중적으로 돈이 나가기 때문입니다.

겉으로는 사소해 보여도 반복되면 큰 차이를 만들게 됩니다.

돈은 ‘어떻게 쓰느냐’보다 ‘언제 무너지느냐’가 더 중요합니다.

그 순간을 알면, 흐름을 바꿀 수 있습니다.

3위, 기분에 따라 소비하는 순간

기분이 좋을 때나, 반대로 스트레스를 받을 때 소비가 늘어나는 경우가 많습니다.

이때의 소비는 계획이 아니라 감정에 따라 움직이기 때문에 금액이 커지기 쉽습니다.

“오늘은 좀 써도 괜찮겠지”라는 생각이 자연스럽게 따라옵니다.

작은 금액으로 시작하지만, 비슷한 선택이 반복되면서 지출이 쌓이게 됩니다.

특히 피곤한 날이나 늦은 시간에는 판단력이 흐려지기 때문에 더 쉽게 소비로 이어집니다.

이런 패턴이 계속되면, 돈이 모이기 전에 먼저 빠져나가는 구조가 만들어집니다.

저도 한동안 스트레스를 이유로 소소하게 쓰던 소비가 쌓여서, 카드값을 보고 놀란 적이 있습니다.

그때 느낀 건, 금액보다 ‘타이밍’이 더 문제였다는 점이었습니다.

2위, 할인과 이벤트에 끌리는 순간

할인, 쿠폰, 이벤트는 소비를 줄여주는 것처럼 보이지만, 실제로는 지출을 늘리는 경우가 많습니다.

필요해서 사는 것이 아니라, 조건 때문에 사게 되는 상황이 만들어지기 때문입니다.

“지금 아니면 못 산다”는 생각이 들면 판단이 급해집니다.

결국 원래 계획에 없던 지출이 자연스럽게 추가됩니다.

특히 무료배송, 한정 수량 같은 조건이 붙으면 더 쉽게 결제로 이어집니다.

이 과정에서 ‘아끼는 소비’가 아니라 ‘추가 소비’가 발생합니다.

할인 때문에 시작된 소비는 대부분 지출을 줄이지 못합니다.

결국 통장에서는 예상보다 더 많은 돈이 빠져나가게 됩니다.

1위, 계획 없이 결제하는 순간

돈이 가장 크게 깨지는 순간은 결국 계획 없는 결제입니다.

생각 없이 결제하는 순간, 기준이 사라지고 소비가 통제되지 않게 됩니다.

가격 비교를 하지 않거나, 필요 여부를 따지지 않고 바로 결제하는 경우입니다.

이런 선택은 한 번이 아니라 반복되면서 누적됩니다.

특히 자동결제나 간편결제가 익숙해지면, 소비에 대한 체감이 점점 줄어듭니다.

“언제 이렇게 썼지?”라는 생각이 드는 이유도 이 때문입니다.

돈이 줄어드는 속도는 소비 금액보다 ‘무계획 결제 횟수’에 더 크게 영향을 받습니다.

이 부분이 무너지면, 아무리 절약해도 흐름이 유지되기 어렵습니다.

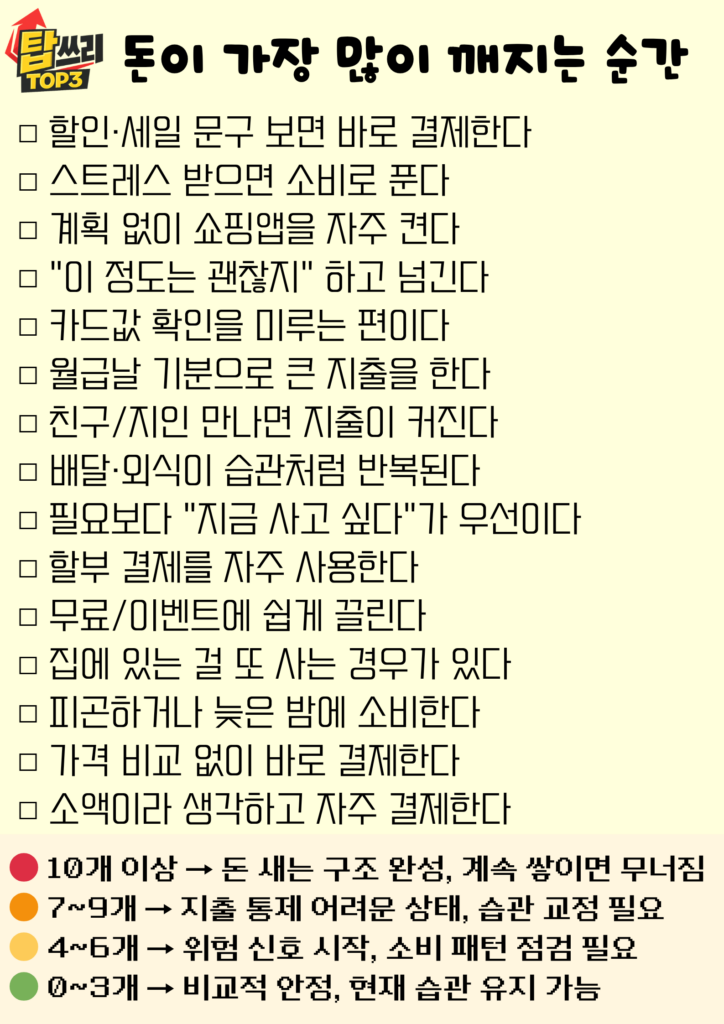

-아래 체크리스트에 해당 되는 항목이 몇 개인지 점검 해보세요-

결국 흐름을 잡는 문제입니다

돈이 깨지는 순간을 보면 공통점이 있습니다.

대부분 ‘생각 없이’, 혹은 ‘그 순간의 감정’에 따라 결정된 소비입니다.

그래서 해결 방법도 복잡하지 않습니다.

큰 목표보다, 결제 전 한 번 멈추는 습관이 더 중요합니다.

지출을 줄이려고 노력하는 것보다, 무너지는 순간을 줄이는 것이 효과적입니다.

이 작은 차이가 쌓이면 통장의 흐름이 완전히 달라집니다.

돈은 한 번에 사라지지 않습니다.

눈에 띄지 않는 순간들이 쌓여서 결과로 나타납니다.

그 흐름을 바꾸는 시작은, 생각보다 단순한 곳에서 시작됩니다.

이 글도 함께 보면 좋습니다.

답글 남기기